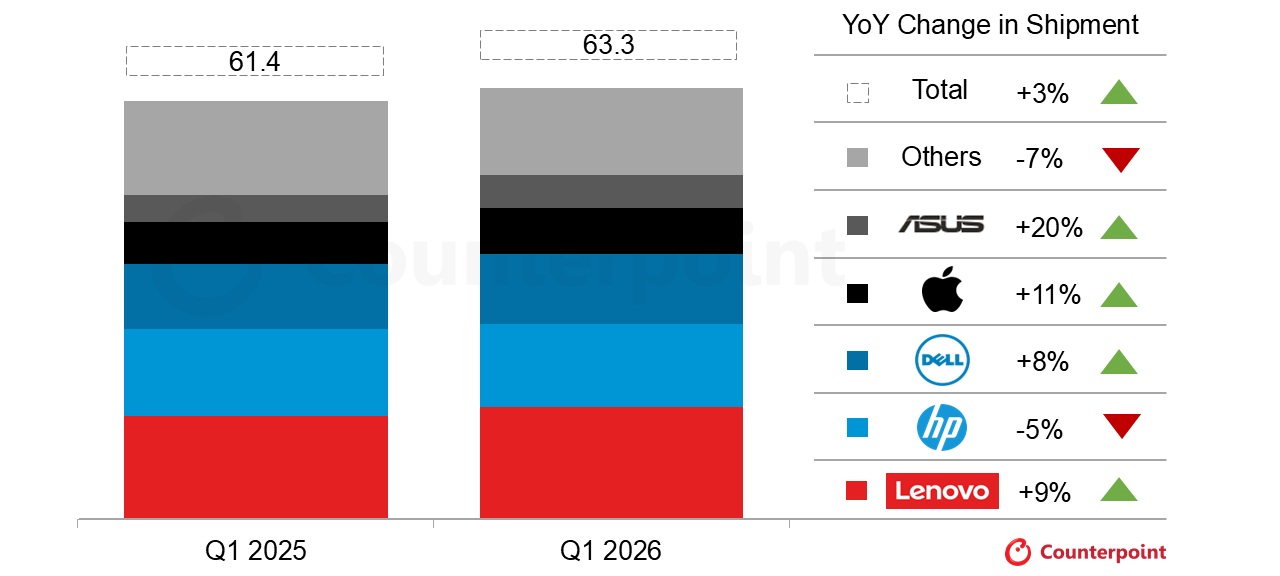

Báo cáo mới nhất từ công ty nghiên cứu thị trường Counterpoint cho thấy lô hàng PC toàn cầu đã tăng 3,2% so với cùng kỳ trong quý đầu tiên của năm 2026, đạt 63,3 triệu chiếc. Tuy nhiên, đằng sau vòng "tăng trưởng" này là một làn sóng dự trữ trước do chi phí bộ nhớ và SSD tăng vọt, thay vì nhu cầu phục hồi tự nhiên.

Báo cáo chỉ ra rằng các nhà sản xuất PC toàn cầu đã mua bộ nhớ và SSD trên quy mô lớn trong Quý 1 để chốt chi phí của các thành phần chính trước khi giá thiết bị đầu cuối tăng hoàn toàn và để đối phó với nhu cầu thay thế cứng nhắc do ngừng hỗ trợ Windows 10. Các thương hiệu hàng đầu như Lenovo, Dell, Apple và Asus đều đạt được mức tăng trưởng về doanh số và tăng thêm thị phần của mình. Asus và Apple có mức tăng trưởng đáng kể nhất, lần lượt đạt 20% và 11%; Lenovo và Dell ghi nhận mức tăng trưởng hàng năm lần lượt là 9% và 8%. Trong khi đó, doanh số bán hàng của HP giảm 5% so với cùng kỳ năm trước và các thương hiệu vừa và nhỏ khác cộng lại giảm 7%.

Ở cấp độ nhà sản xuất cụ thể, Lenovo tiếp tục duy trì vị trí đầu tiên về thị phần PC toàn cầu. Các lô hàng trong quý 1 tăng 9% so với cùng kỳ lên 16,5 triệu chiếc, với thị phần khoảng 26%, thiết lập mức cao mới trong quý đầu tiên của năm. HP tuy sa sút nhưng vẫn giữ vững vị trí dẫn đầu ở “hạng hai” trước nhà sản xuất thứ ba; Dell, được thúc đẩy bởi sự thay thế trên thị trường thương mại, đã đạt được mức tăng trưởng 8% so với cùng kỳ năm ngoái. Đối với Apple, nhờ ra mắt MacBook mới vào tháng 3, lượng hàng xuất xưởng trong quý 1 của hãng đã tăng 11% so với cùng kỳ lên 6,7 triệu chiếc. Counterpoint tin rằng với sự gia tăng mạnh mẽ của các mẫu máy mới, đà tăng trưởng của Apple trên thị trường PC sẽ tiếp tục trong quý tới. Asus, dựa vào nhu cầu mạnh mẽ về máy tính xách tay của người tiêu dùng, đã ghi nhận mức tăng trưởng 20% so với cùng kỳ năm trước, với số lượng xuất xưởng đạt 4,8 triệu chiếc, khiến hãng trở thành một trong những thương hiệu nổi bật nhất trong quý này.

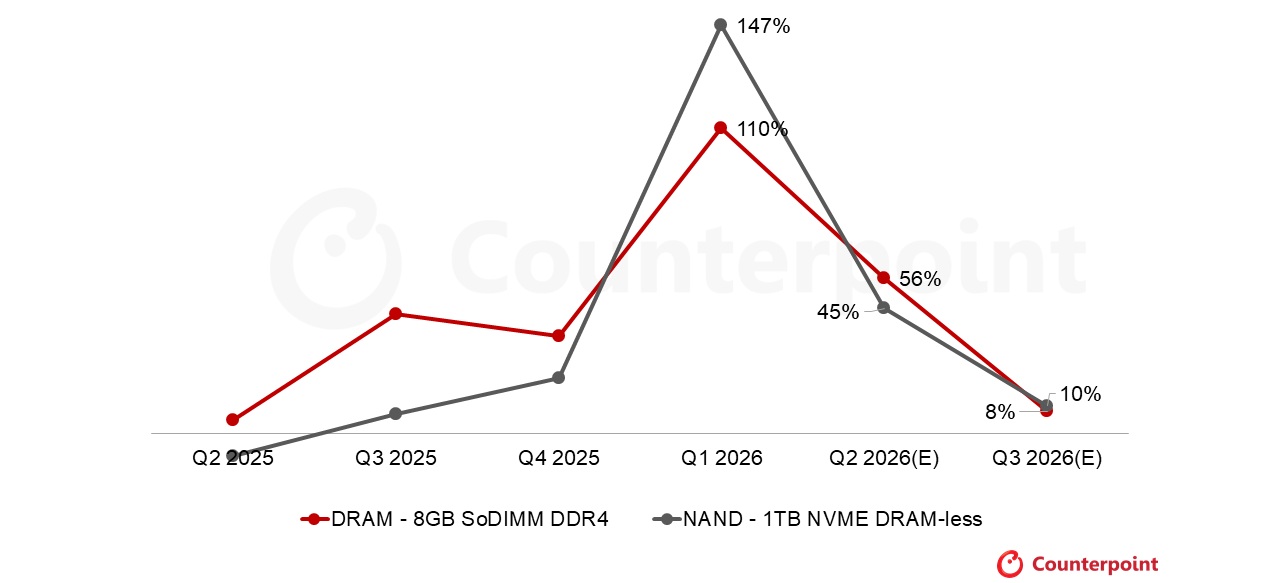

Biến số cốt lõi hỗ trợ đợt dự trữ tập trung này là giá bộ nhớ tăng mạnh. Dữ liệu từ Counterpoint cho thấy giá bộ nhớ DDR4 8GB cấp cơ bản đã tăng 110% so với quý trước trong Q1 và giá ổ SSD cấp cơ bản 1TB không có bộ nhớ đệm (không có DRAM) tăng 147% và giá các sản phẩm cao cấp thậm chí còn tăng hơn nữa. Các tổ chức nghiên cứu dự đoán giá DRAM có thể vẫn tăng thêm 60% và giá SSD khoảng 50% trong vài tháng tới. Phạm vi cụ thể sẽ phụ thuộc vào các loại và thông số kỹ thuật khác nhau của sản phẩm. Trong bối cảnh tiếp tục mở rộng đầu tư vào cơ sở hạ tầng AI, yêu cầu về thông lượng của máy chủ và trung tâm dữ liệu đối với các thành phần chính như DRAM và NAND tiếp tục đẩy chi phí chung của chuỗi cung ứng tăng cao. Các thành phần cốt lõi khác của PC như CPU cũng được cho là sẽ bị ảnh hưởng.

Việc Microsoft khuyến khích hệ sinh thái Windows 11 và Copilot+ cũng đã kích thích hơn nữa nhịp độ cập nhật phần cứng của các nhà sản xuất PC. Để đáp ứng yêu cầu mới của các chức năng AI về sức mạnh tính toán, bộ nhớ và băng thông lưu trữ, các nhà cung cấp chip và OEM đã đồng loạt tung ra một số model mới dành cho “PC AI”. Điều này đã cung cấp sự hỗ trợ cho dữ liệu vận chuyển trong thời gian ngắn, nhưng nó cũng đã thu hẹp không gian sống của các mô hình "tiết kiệm chi phí" truyền thống trong môi trường chi phí cao. Báo cáo chỉ ra rằng với tiền đề là giá bộ nhớ và SSD không giảm, các nhà sản xuất buộc phải nghiêng về cơ cấu sản phẩm từ trung cấp đến cao cấp để duy trì tỷ suất lợi nhuận, điều này sẽ kiểm tra khả năng quản lý chuỗi cung ứng của họ và tốc độ điều chỉnh danh mục sản phẩm.

Báo cáo thị trường Dự báo và theo dõi giá bộ nhớ của Counterpoint cảnh báo thêm rằng giá bộ nhớ PC sẽ tăng gần gấp đôi trong quý đầu tiên của năm 2026 so với quý trước và xu hướng tăng này sẽ tiếp tục trong quý thứ hai, mặc dù với tốc độ chậm hơn một chút. Chi phí liên tục tăng cuối cùng sẽ được truyền đến thị trường cuối cùng thông qua giá của toàn bộ máy, điều này sẽ có "tác động tiêu cực đáng kể" đến mức tăng trưởng chung của thị trường PC vào năm 2026. Báo cáo dự đoán rằng các máy hoàn chỉnh có thương hiệu vẫn có cơ hội duy trì mức tăng trưởng vừa phải dựa vào khả năng thương lượng chuỗi cung ứng và mua sắm quy mô lớn, nhưng thị trường lắp ráp DIY đã có dấu hiệu hạ nhiệt rõ ràng.

Với tiền đề là giá bộ nhớ "không thể thấy bất kỳ kịch bản giảm giá nào" trong ngắn hạn, Counterpoint tin rằng từ nửa cuối năm 2026 đến đầu năm 2027, có nguy cơ toàn bộ thị trường PC sẽ lại rơi vào phạm vi giảm giá. Khi phạm vi giá phổ thông tiếp tục được đẩy lên, một số lượng lớn người dùng nhạy cảm về giá có thể bị buộc phải trì hoãn hoặc từ bỏ việc nâng cấp, và cuộc chơi giữa các nhà sản xuất PC xung quanh vấn đề an ninh nguồn cung, định vị sản phẩm và chiến lược giá cả sẽ ngày càng gay gắt hơn.