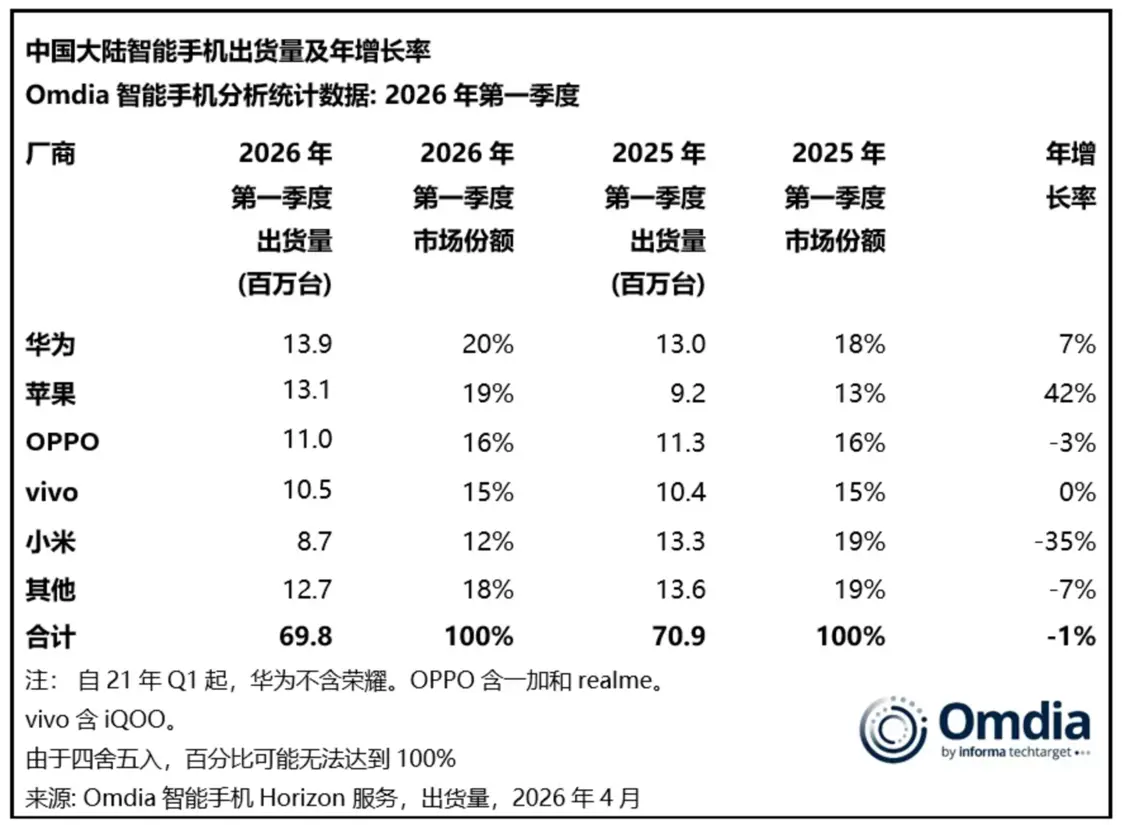

Gần đây, những người đang có ý định đổi điện thoại di động có thể nhận thấy rằng điện thoại di động đã trở nên đắt hơn. Điều này không chỉ vì các nhà sản xuất “muốn kiếm nhiều tiền hơn” mà còn vì áp lực chi phí do giá lưu trữ tăng cao đã trực tiếp làm gián đoạn thị trường. Vào giữa tháng 4, Omdia và IDC đã công bố báo cáo thị trường điện thoại thông minh Trung Quốc trong quý 1 năm 2026: Huawei xếp thứ nhất, Apple thứ hai, OPPO và vivo xếp thứ ba và thứ tư.

Sự khác biệt nằm ở vị trí thứ năm. Omdia cho thấy Xiaomi đứng thứ 5 với 8,7 triệu máy xuất xưởng; IDC xếp Honor ở vị trí thứ năm với 8,9 triệu chiếc được xuất xưởng và Xiaomi rơi thẳng ra khỏi top 5. Sự khác biệt về thứ hạng giữa hai tổ chức cũng đã xuất hiện trước đó. Mặc dù mức độ thống kê hơi khác nhau nhưng cả hai báo cáo đều cho thấy rằng trong số các nhà sản xuất hàng đầu, Xiaomi có mức giảm so với cùng kỳ năm trước lớn nhất trong quý này.

TAG PH59

TAG PH59

Quay lại một năm trước, trong quý đầu tiên của năm Năm 2025, Xiaomi trở lại vị trí số một tại thị trường nội địa sau 10 năm với doanh số 13,3 triệu chiếc. Lei Jun đã đăng nhiều tin nhắn cảm ơn trên weibo. Một năm sau, mô hình đó đã được viết lại: Cổ phiếu của Huawei và Apple tăng giá, trong khi Xiaomi giảm mạnh.

Thị trường toàn cầu cũng đang có sự thay đổi. Dữ liệu IDC cho thấy lô hàng điện thoại thông minh toàn cầu trong quý 1 năm 2026 là 289,7 triệu chiếc, giảm 4,1% so với cùng kỳ năm ngoái. Đây là lần sụt giảm đầu tiên trên thị trường toàn cầu kể từ giữa năm 2023. Samsung trở lại vị trí số một thế giới (62,8 triệu máy); Apple đứng thứ hai (61,1 triệu chiếc); Xiaomi vẫn giữ vị trí thứ ba (33,8 triệu chiếc), nhưng mức giảm 19,1% so với cùng kỳ năm ngoái cũng là mức giảm lớn nhất trong số 5 hãng hàng đầu thế giới. OPPO và vivo lần lượt xếp thứ 4 và thứ 5.

Biến số gây chấn động toàn cầu là chip nhớ. Trong quý đầu tiên, giá hợp đồng DRAM (bộ nhớ chạy điện thoại di động) tăng 90% và NAND Flash (không gian lưu trữ điện thoại di động) cũng tăng từ 50% đến 60%. Dung lượng lưu trữ chiếm tỷ trọng lớn trong chi phí vật chất của điện thoại di động. Đối mặt với mức tăng lớn như vậy, nhà sản xuất nào cũng phải đối phó.

Ai có khả năng hấp thụ chi phí, ai buộc phải giảm sản xuất và ai đưa nguồn lực ra nước ngoài. Những yếu tố này quyết định hướng đi của thị trường trong năm 2026.

01. Huawei và Apple cười nhạo việc tăng giá, còn Xiaomi chủ động "cắt giảm khối lượng"

Đối mặt với việc tăng giá lưu trữ, các nhà sản xuất điện thoại di động không có gì ngoài ba cách ứng phó: theo dõi tăng giá, tự gánh chịu và giảm xuất hàng để bảo vệ lợi nhuận.

Quý 1 năm 2026, Huawei và Apple nhất quyết không tăng giá, Xiaomi chủ động cắt giảm doanh số, còn OPPO và vivo chọn phương án thỏa hiệp.

Đừng coi thường phe tăng giá và phe chống giảm.

Huawei đã xuất xưởng 13,9 triệu chiếc tại thị trường Trung Quốc trong quý đầu tiên, tăng 7% so với cùng kỳ năm ngoái. Dòng Mate 80 và dòng nova 15 có giá ngang bằng với thế hệ trước. Trong số đó, giá khởi điểm của phiên bản tiêu chuẩn của dòng Mate 80 (4.699 nhân dân tệ) thậm chí còn thấp hơn so với dòng Mate 70 thế hệ trước (5.499 nhân dân tệ).

Khi các nhà sản xuất đối thủ phải tăng giá, Huawei đã thu hút được những người tiêu dùng nhạy cảm về giá nhưng muốn mua các dòng máy tầm trung đến cao cấp. Một học viên tham gia nghiên cứu kênh cho biết dòng Mate 80 đã bán rất chạy kể từ cuối năm 2025 và tốc độ bổ sung hàng của các cửa hàng Huawei trong quý đầu tiên nhanh hơn đáng kể so với các đối thủ.

Apple không chỉ giữ nguyên giá gốc mà còn "giảm giá" trá hình , dựa vào cơ cấu sản phẩm cao cấp của toàn bộ dòng và khả năng thương lượng của chuỗi cung ứng.

Quý này, Apple đã xuất xưởng 13,1 triệu chiếc tại thị trường Trung Quốc, với tốc độ tăng trưởng nhanh nhất (tăng trưởng 42% so với cùng kỳ năm trước) trong số 5 nhà sản xuất hàng đầu và khoảng cách với Huawei đã thu hẹp xuống chỉ còn 800.000 chiếc.

Động lực tăng trưởng chính là dòng iPhone 17. Hou Lin, trưởng nhà phân tích của Omdia, trước đây đã nhận xét về sản phẩm này: iPhone 17 duy trì mức giá khởi điểm của thế hệ trước , đồng thời thông số kỹ thuật về bộ nhớ và màn hình đã được nâng cấp. Sự đóng góp của phiên bản cơ bản vào danh mục sản phẩm vượt xa các thế hệ trước.

Nguồn hình ảnh / Ảnh chụp màn hình trang web chính thức của Apple

Một yếu tố thúc đẩy khác là trợ cấp quốc gia + chiết khấu: giá của iPhone 17 cơ bản (giá khởi điểm là 5.999 nhân dân tệ) được bao gồm bởi trợ cấp quốc gia và cửa hàng kênh chính thức của Apple là cả Pro và Mẫu Pro The Max giảm giá 300 nhân dân tệ, trực tiếp hạ thấp ngưỡng mua đối với các mẫu ở nhiều mức giá khác nhau và kích thích nhu cầu thay thế.

Ngoại trừ Huawei và Apple, những người chơi còn lại đang "từ bỏ khối lượng và bảo toàn lợi nhuận", nhưng ở các mức độ khác nhau.

Xiaomi là công ty có những điều chỉnh triệt để nhất và sự sụt giảm rõ ràng nhất về số lượng xuất xưởng. Dữ liệu của Omdia cho thấy Xiaomi đã xuất xưởng 8,7 triệu chiếc tại thị trường Trung Quốc trong quý 1 năm 2026, giảm 35% so với cùng kỳ năm ngoái. Dữ liệu IDC cho thấy Xiaomi đã rơi khỏi top 5.

Hành động của nó chủ yếu được phản ánh ở hai khía cạnh: Thứ nhất, Xiaomi 17, ban đầu được lên kế hoạch phát hành vào quý 1 năm 2026, Ultra, đã được nâng lên đến tháng 12 năm 2025, với mục đích chốt trước doanh số có lợi nhuận cao hơn và nhường chỗ cho sự thu hẹp tích cực trong quý đầu tiên;

Thứ hai là giảm tốc độ xuất xưởng của Redmi từ tầm trung đến bình dân và tăng giá một số mẫu bắt đầu từ ngày 11 tháng 4. Một cựu nhà phân phối của Xiaomi cho biết trước khi điều chỉnh giá, Xiaomi đã kiểm soát các lô hàng để giảm lượng lô hàng của những mẫu thua lỗ. Việc tăng giá phiên bản Pro/Pro+ của dòng Redmi Note 15 trước đó đã cho thấy áp lực lợi nhuận lên dòng sản phẩm tầm trung đến bình dân của Xiaomi.

OPPO và vivo là sự thỏa hiệp, không tăng giá trên diện rộng và không cắt giảm đáng kể số lượngTAG PH19, chủ yếu là phòng ngừa rủi ro chi phí thông qua việc điều chỉnh cơ cấu sản phẩm , với cái giá là số lượng lô hàng giảm nhẹ.

OPPO xuất xưởng nội địa trong quý 1 năm 2026 là 11 triệu chiếc, giảm 3% so với cùng kỳ năm trước. Đây là quý đầu tiên sau khi realme chính thức sáp nhập vào Tập đoàn OPPO. Chiến lược của nó là tăng giá theo từng dòng. Vào tháng 3 năm nay, rõ ràng là giá của các dòng A cấp thấp, dòng K tầm trung và tất cả các dòng OnePlus sẽ tăng thêm 200-500 nhân dân tệ, trong khi dòng Find cao cấp và dòng Reno tầm trung đến cao cấp sẽ giữ nguyên giá gốc.

vivo đã xuất xưởng 10,5 triệu chiếc trong nước trong cùng thời gian, về cơ bản giống với cùng kỳ năm ngoái. Chiến lược này tương tự như OPPO, nhưng cách thực hiện thận trọng hơn: chỉ các dòng máy cấp thấp và tầm trung mới tăng hoặc giảm giá nhẹ, trong khi dòng X300 cao cấp sẽ giữ nguyên giá. Một phần lý do cho điều này là do tính năng cao cấp đã đạt được một số tiến bộ. Báo cáo của IDC đề cập đến , vivo, nhờ dòng X300 và dòng iQOO 15, đã vững chắc trong top ba sản phẩm sản xuất trong nước ở thị trường cao cấp trên 600 USD. Lợi nhuận cao cấp để lại một khoảng đệm nhất định cho những biến động về chi phí ở phân khúc trung cấp đến bình dân.

02. Mi OV, Honor và Transsion đều đang tìm kiếm vàng ở nước ngoài

Thị trường trong nước vốn đã là một thị trường có tính cạnh tranh cao. Trong quý đầu tiên của năm 2026, sáu nhà sản xuất hàng đầu sẽ chiếm tổng cộng 94%.

Nếu không thể lăn vào trong thì đương nhiên phải nhìn ra ngoài. Dữ liệu của Omdia cho thấy lô hàng điện thoại thông minh toàn cầu sẽ đạt 1,25 tỷ chiếc vào năm 2025, trong đó thị trường Trung Quốc chiếm 282 triệu chiếc, chiếm 22%. Nói cách khác, 78% lô hàng toàn cầu nằm ngoài Trung Quốc.

Nhưng chiến trường hải ngoại cũng không mấy lạc quan. Trong quý đầu tiên của năm 2026, năm thương hiệu Trung Quốc hàng đầu về doanh số toàn cầu đều phải chịu áp lực. Dữ liệu IDC cho thấy Xiaomi, OPPO và vivo đều sụt giảm và ba công ty này đã giảm lượng xuất xưởng gần 13 triệu chiếc .

Xiaomi chịu mức giảm lớn nhất (giảm 19,1% so với cùng kỳ năm trước) nhưng vẫn giữ vững vị trí thứ ba trên thế giới. IDC lưu ý rằng Xiaomi “đã giảm lượng xuất xưởng các mẫu máy cũ một cách có chiến lược để tránh tăng giá đáng kể”. Điều này phù hợp với chiến lược trong nước là "ưu tiên lợi nhuận hơn doanh thu".

Tuy nhiên, từ góc độ khu vực, Xiaomi đang chịu áp lực ở nhiều thị trường: trong số đó, Châu Âu duy trì thị phần nhưng thiếu tăng trưởng, thị trường Ấn Độ rút lui và Đông Nam Á dựa vào sự hỗ trợ của POCO. Điểm nổi bật lớn nhất trong quá trình toàn cầu hóa của Xiaomi là hãng này vẫn là nhà sản xuất lớn nhất trong số các nhà sản xuất Trung Quốc ở châu Âu, với 21,8 triệu chiếc được xuất xưởng trong nước vào năm 2025, đứng thứ ba.

Thị phần toàn cầu của OPPO đã giảm 9,9%. Các yếu tố cơ bản trong nước đã ổn định, chủ yếu là do thị trường quốc tế đã chững lại. Nguyên nhân cốt lõi là các mẫu máy ở nước ngoài của OPPO và Realme tập trung dưới 200 USD (khoảng 1.300-1.400 nhân dân tệ) nên bị ảnh hưởng lớn do giá lưu trữ tăng. Người tiêu dùng ở các thị trường mới nổi là những người nhạy cảm nhất về giá và việc tăng giá ảnh hưởng trực tiếp đến doanh số bán hàng.

Tuy nhiên, khi tích hợp tài khoản của Realme, người ta không thể chỉ nhìn vào kết quả hoạt động của quý hiện tại. OPPO đã tích hợp nó vào hệ thống, về cơ bản là hợp tác để giữ ấm trong mùa đông lạnh giá của ngành. Ba thương hiệu lớn (OPPO, OnePlus và realme) có quy mô mua sắm tổng thể lớn hơn và khả năng thương lượng mạnh mẽ hơn trước các nhà sản xuất bộ nhớ thượng nguồn. Đồng thời, cũng có thể tổ chức lại cuộc cạnh tranh chồng chéo giữa ba thương hiệu trong tầm giá 2000-3000 nhân dân tệ và tập trung nguồn lực vào chiến trường cốt lõi.

vivo giảm 6,8% trên toàn cầu, thấp nhất trong ba thương hiệu Trung Quốc. Nguyên nhân là do thị trường vận tải biển của hãng có tính tập trung cao độ, trong đó Trung Quốc, Ấn Độ và Đông Nam Á chiếm hơn 90% doanh thu toàn cầu.

Rủi ro đều rõ ràng như nhau: khi hai thị trường lớn là Trung Quốc và Ấn Độ đang chịu áp lực, vivo không còn thị trường nào khác để chia sẻ rủi ro trong ngắn hạn. Dữ liệu năm 2025 của Omdia cho thấy vivo không nằm trong top 5 ở Châu Âu, Châu Mỹ Latinh, Trung Đông và Châu Phi. Liệu nó có thể vượt qua được “sự phụ thuộc vào châu Á-Thái Bình Dương” hay không phụ thuộc vào hoạt động tiếp theo của các thị trường mới như Brazil và châu Âu.

Ngoài ba nhà sản xuất này, còn có hai nhà sản xuất Trung Quốc đáng được quan tâm.

Honor là nhà sản xuất hàng đầu với tốc độ tăng trưởng cao nhất thế giới trong quý này. IDC đã đề cập trong báo cáo quý đầu tiên năm 2026 rằng tốc độ tăng trưởng hàng năm của Honor đạt 24%, cao nhất trong số 10 nhà sản xuất hàng đầu thế giới.

Chiến lược của Honor rất khác biệt: nó không gặp khó khăn với thị trường lưu trữ trong nước và tập trung nguồn lực ở nước ngoài; nó không dựa vào hiệu quả chi phí để cạnh tranh ở thị trường nước ngoài và tập trung vào phạm vi giá từ trung cấp đến cao cấp từ 300-499 USD. Vào năm 2025, Honor sẽ đứng thứ tư ở cả ba thị trường: Châu Mỹ Latinh, Trung Đông và Châu Phi.

Transsion vẫn không lọt vào top 5 toàn cầu trong quý này, các lô hàng của nó vào năm 2025 đã giảm 8% so với cùng kỳ năm ngoái (dữ liệu Omdia). Nội địa của “vua điện thoại di động châu Phi” này tiếp tục bị xói mòn: quý 4/2025, tốc độ tăng trưởng thị trường châu Phi chỉ là 3%, trong khi Samsung và Honor tăng trưởng lần lượt 27% và 88% trong cùng kỳ. Trong bối cảnh những cú sốc về chuỗi cung ứng và cạnh tranh ngày càng gay gắt, Omdia dự đoán thị trường châu Phi của mình sẽ giảm 23% vào năm 2026.

Cũng cần nói thêm rằng Huawei vẫn đang trong giai đoạn phục hồi ở nước ngoài. Vào năm 2025, thứ hạng toàn cầu sẽ xấp xỉ thứ bảy (dữ liệu Omdia) và nước ngoài sẽ không phải là chiến trường chính của nó trong thời gian ngắn.

03. Ba ngưỡng chính quyết định kết quả: tài khoản chi phí, chuỗi cung ứng và sức mạnh thương hiệu

A Tín hiệu đáng chú ý là: trong quý đầu tiên của năm 2026, Huawei và Apple đã giành được tổng cộng 39% thị phần tại thị trường Trung Quốc. Đây là mức cao nhất kể từ khi Huawei bị trừng phạt.

Với sự gia tăng chung về chi phí, tại sao thị phần trong ngành lại tăng tốc về phía dẫn đầu? Lý do cốt lõi là cơ cấu chi phí. Ước tính của ngành cho thấy chi phí lưu trữ chiếm hơn 30% BOM đối với các máy cấp thấp có giá dưới 200 USD; tỷ lệ này thấp hơn 10% đối với các máy cao cấp có giá trên 800 USD (khoảng 5.700 RMB).

Điều này có nghĩa là trước tình hình DRAM tăng 90%, giá bán lẻ của máy cấp thấp sẽ phải tăng từ 40% đến 50% để duy trì lợi nhuận ban đầu; máy cao cấp chỉ cần tăng 5% đến 8%, ngay cả chính nhà sản xuất cũng có thể hấp thụ được. Tác động của việc tăng giá lưu trữ đối với các phân khúc giá khác nhau là không giống nhau.

Các sản phẩm của Apple chủ yếu có giá trên 800 USD, trong khi ASP (giá bán trung bình) của Huawei tại thị trường Trung Quốc vượt quá 4.000 nhân dân tệ. Cả hai công ty chủ yếu là cao cấp, với tác động chi phí tối thiểu và có đủ không gian định giá.

Điều đáng nói là dữ liệu IDC cho thấy Pura X của Huawei, có giá hơn 10.000 nhân dân tệ, đã xuất xưởng hơn 1,5 triệu chiếc trong quý đầu tiên. Người thực hành nghiên cứu kênh nói trên cho biết: “Lô hàng màn hình gập của Huawei vượt quá số lượng máy gập của ba nhà sản xuất còn lại”. Số lượng màn hình gập có tỷ suất lợi nhuận cao tăng lên là một trong những lý do giúp Huawei có thể chống lại áp lực chi phí lưu trữ.

vivo và OPPO thuộc nhóm trung lưu, chủ yếu dựa vào lợi nhuận từ dòng sản phẩm cao cấp để bù đắp áp lực cho phân khúc trung và bình dân.

Các lô hàng cơ bản của Xiaomi chủ yếu tập trung dưới 200 USD. Các đại lý từng là kênh của Xiaomi nói trên cho biết tỷ suất lợi nhuận của các mẫu máy chính của hãng mỏng và khó hấp thụ chi phí tăng cao nên họ chủ động thu hẹp lô hàng các sản phẩm từ trung cấp đến bình dân và tập trung vào các sản phẩm cao cấp để đảm bảo lợi nhuận.

Việc chuyển đổi ở trạng thái thụ động hơn. 81% lô hàng toàn cầu tập trung ở mức dưới 200 USD, khiến họ trở thành đối thủ dễ bị tổn thương nhất trong đợt tăng giá lưu trữ này.

Ngoài phạm vi giá cả, sự bất bình đẳng trong chi phí mua sắm và khả năng nhận được hàng hóa càng làm tăng thêm khoảng cách giữa các nhà sản xuất.

Thị trường lưu trữ toàn cầu do Samsung, SK Hynix và Micron thống trị. Một nguồn tin trong chuỗi cung ứng nói với "Focus One" rằng khách hàng lớn có hợp đồng khóa giá dài hạn, trong khi khách hàng nhỏ theo xu hướng thị trường trên thị trường giao ngay và mức tăng trên thị trường giao ngay lớn hơn nhiều so với giá hợp đồng.

Điện thoại di động Samsung có thể sử dụng bộ nhớ riêng, điều này có lợi thế tự nhiên về chi phí. Nguồn tin chuỗi cung ứng nói trên cho biết: "Apple là khách hàng cuối cùng có khối lượng mua lớn nhất thế giới. Hợp đồng dài hạn bao gồm hầu hết các giao dịch mua và độ nhạy cảm với biến động của thị trường giao ngay vốn đã thấp".

Tình hình của Huawei có phần đặc biệt. Chuỗi cung ứng trong nước (Yangtze Storage, Hefei Changxin) đã giúp hãng tránh được tác động trực tiếp của thị trường giao ngay quốc tế.

Vị trí chuỗi cung ứng của Xiaomi, OPPO và vivo gần nhau và nguồn cung LPDDR5 cho máy cao cấp tương đối đầy đủ. Tuy nhiên, LPDDR4X, vốn được phân khúc tầm trung đến bình dân tin dùng nhiều, lại là mẫu đang khan hàng và tăng giá mạnh nhất trong đợt này.

Omdia kết luận trong báo cáo: “Các LP nhỏ hơn với mối quan hệ hợp tác lâu dài hạn chế với các nhà cung cấp. Các nhà sản xuất có nhu cầu cao về DDR4/4X và một tỷ lệ lớn các mẫu máy cấp thấp sẽ gặp rủi ro lớn hơn. "

Cơ cấu phân khúc giá và xếp hạng chuỗi cung ứng xác định Xiaomi sẽ bị ảnh hưởng nhiều nhất, tiếp theo là OPPO và vivo.

Ngoài hai yếu tố này, sức mạnh thương hiệu và các rào cản sinh thái cũng sẽ xác định xu hướng tiếp theo của . Nói thẳng ra là “Sau khi tăng giá, người tiêu dùng có còn trả tiền không?”

"Ngay cả khi Huawei tăng giá, họ sẽ có Hệ sinh thái Hongmeng và các chip tự phát triển để hỗ trợ." học viên nói trên tham gia nghiên cứu kênh cho biết. Dữ liệu của IDC cho thấy Hongmeng NEXT đã chiếm 12% thị phần hệ điều hành điện thoại thông minh của Trung Quốc trong quý 4 năm 2025. Khi nhiều người tiêu dùng mua Huawei, họ đang mua một hệ sinh thái ngày càng hoàn thiện và chi phí thay thế ngày càng tăng.

Các thương hiệu khác đã tăng giá tại thị trường Trung Quốc và doanh số bán hàng của họ sẽ bị ảnh hưởng.

Dựa trên ba biến số chính, định hướng ngành năm 2026 về cơ bản là rõ ràng. Omdia dự đoán lượng xuất xưởng điện thoại thông minh toàn cầu sẽ giảm khoảng 7% so với cùng kỳ năm 2026. Nếu giá lưu trữ tiếp tục tăng trong nửa cuối năm, mức giảm có thể lên tới 15%. Nhận định của IDC còn bi quan hơn: tình trạng thiếu chip nhớ dự kiến sẽ kéo dài ít nhất đến nửa cuối năm 2027.

Ryan, Phó Chủ tịch, Nhóm nghiên cứu thiết bị khách hàng toàn cầu của IDC Reith cho biết: "Quy mô nhà sản xuất và khả năng kiểm soát chuỗi cung ứng sẽ trở nên quan trọng và các nhà sản xuất hàng đầu có nhiều khả năng hơn để có được nguồn cung ổn định và chi phí tương đối có thể kiểm soát được."

Trong mùa đông lạnh giá này, lộ trình cốt lõi của mỗi hãng về cơ bản đã rõ ràng: Huawei và Apple bám sát phân khúc cao cấp, biến áp lực chi phí thành cơ hội dọn dẹp chiến trường; Xiaomi tăng tốc Cắt giảm các lô hàng chính sang dòng sản phẩm kỹ thuật số từ trung cấp đến cao cấp; Quá trình tích hợp dòng sản phẩm của OPPO cần có thời gian và năm 2026 sẽ là giai đoạn tiêu hóa nhiều hơn; Biến số chính của vivo là Ấn Độ. Nếu thị trường trong nước tiếp tục chịu áp lực phải tăng tốc đột phá vào thị trường châu Âu, Brazil; Bài kiểm tra dành cho Honor là liệu mức tăng trưởng cao của hãng có thể duy trì được hay không khi Samsung và Apple cũng bắt đầu tăng cường tập trung vào các sản phẩm từ trung cấp đến cao cấp tại các thị trường mới nổi.

Mười năm qua là cuộc cạnh tranh loại trực tiếp dành cho điện thoại di động Trung Quốc: từ hàng trăm thương hiệu năm 2015 đến sáu thương hiệu phổ thông hiện nay, hơn 90% thương hiệu đã bị loại bỏ hoàn toàn. Tiếp theo, tác động của giá lưu trữ tăng cao, tốc độ ra mắt điện thoại di động AI và khả năng nội địa hóa ở nước ngoài sẽ tiếp tục viết lại thứ hạng của ngành.