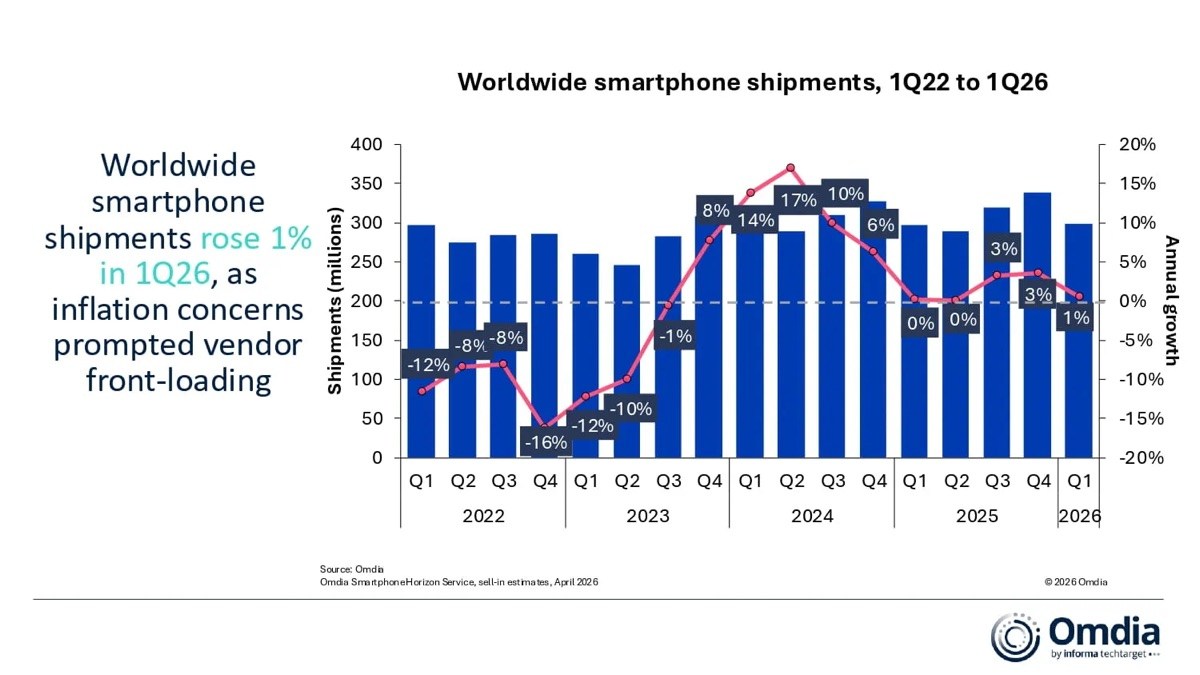

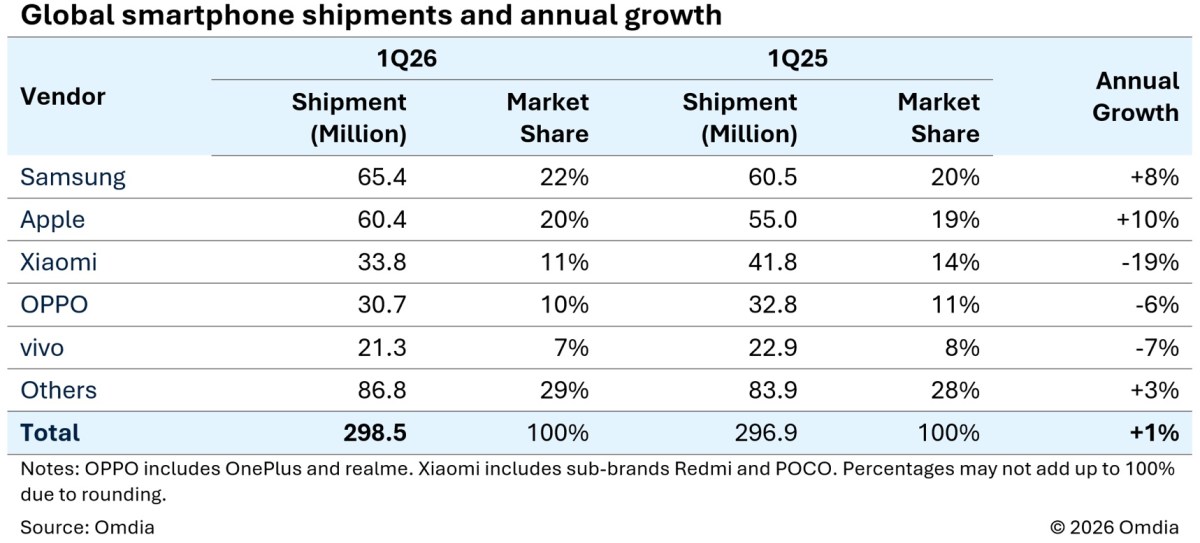

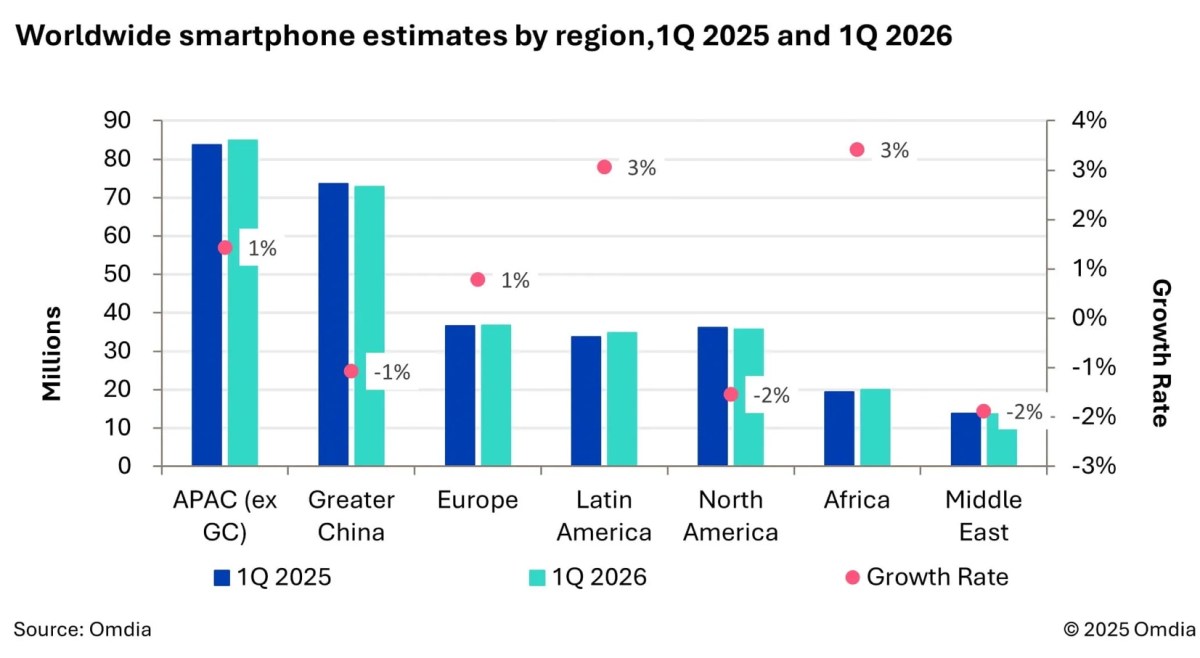

Báo cáo mới nhất từ tổ chức nghiên cứu thị trường Omdia cho thấy trong bối cảnh chip nhớ tiếp tục thiếu hụt, lượng xuất xưởng điện thoại thông minh toàn cầu trong quý 1 năm 2026 vẫn tăng nhẹ 1% so với cùng kỳ năm ngoái, với tổng lượng xuất xưởng đạt 298,5 triệu chiếc. Động lực tăng trưởng chính đến từ chiến lược “tải trước từ phía cung” của nhà sản xuất, tức là trước khi chi phí linh kiện tăng dự kiến, số lượng lớn hàng hóa được vận chuyển trước đến các kênh để khóa chi phí tương đối thuận lợi và đảm bảo nguồn cung.

Từ góc độ hiệu quả hoạt động của thương hiệu, Samsung đã giành lại vị trí dẫn đầu về doanh số điện thoại thông minh toàn cầu, với doanh số đạt 65,4 triệu chiếc trong quý đầu tiên, tăng 8% so với cùng kỳ năm ngoái và thị phần xấp xỉ 22%. Nhờ nhu cầu mạnh mẽ đối với dòng Galaxy S26 cũng như Galaxy A37 và Galaxy A57 mới ra mắt gần đây, các dòng sản phẩm tầm trung đến tầm trung đã hiệp lực thúc đẩy doanh số chung.

Apple đứng thứ hai với doanh số 60,4 triệu chiếc, tăng 10% so với cùng kỳ năm trước và dự kiến sẽ chiếm khoảng 20% thị phần toàn cầu. Báo cáo lưu ý rằng nhu cầu chung đối với dòng iPhone 17 vẫn mạnh, với sự quan tâm của người dùng đối với iPhone 17e ở Châu Âu và Nhật Bản cao hơn dự kiến. Đồng thời, nhu cầu về các mẫu iPhone 17 Pro và 17 Pro Max hàng đầu tại thị trường Trung Quốc đã đạt mức tăng đáng kể khoảng 42% so với thế hệ trước, càng củng cố thêm tiếng nói của Apple trên thị trường cao cấp.

Xiaomi (bao gồm các thương hiệu Redmi và Poco) đứng thứ ba, với doanh số 33,8 triệu chiếc trong quý đầu tiên, tương ứng với khoảng 11% thị phần. Tuy nhiên, trong số 5 nhà sản xuất hàng đầu, Xiaomi cũng chịu sự sụt giảm lớn nhất về lượng xuất xưởng so với cùng kỳ năm trước, với mức giảm hàng năm là 19%. Chi phí linh kiện tăng cao đã làm giảm đáng kể tỷ suất lợi nhuận của hãng.

OPPO (bao gồm OnePlus và realme) đứng thứ tư với 30,7 triệu chiếc được xuất xưởng, chiếm thị phần khoảng 10%. Vivo đứng thứ năm với 21,3 triệu chiếc được xuất xưởng, chiếm thị phần khoảng 7%.

Nhìn trước triển vọng thị trường, các nhà phân tích của Omdia tin rằng việc "khởi động" tập trung ở phía cung sẽ mang lại những biến động và áp lực điều chỉnh nhất định trong vài quý tới. Mức tồn kho trên kênh hiện tại tương đối cao, trong khi nhu cầu của người tiêu dùng cuối nhìn chung yếu, điều này sẽ trở thành yếu tố chính ảnh hưởng đến xu hướng thị trường điện thoại thông minh toàn cầu trong nửa cuối năm 2026. Báo cáo nhắc nhở rằng trong ngắn hạn, các nhà sản xuất có thể cần tìm sự cân bằng mới giữa việc giảm bớt hàng tồn kho và duy trì lợi nhuận để đối phó với triển vọng thị trường không chắc chắn.