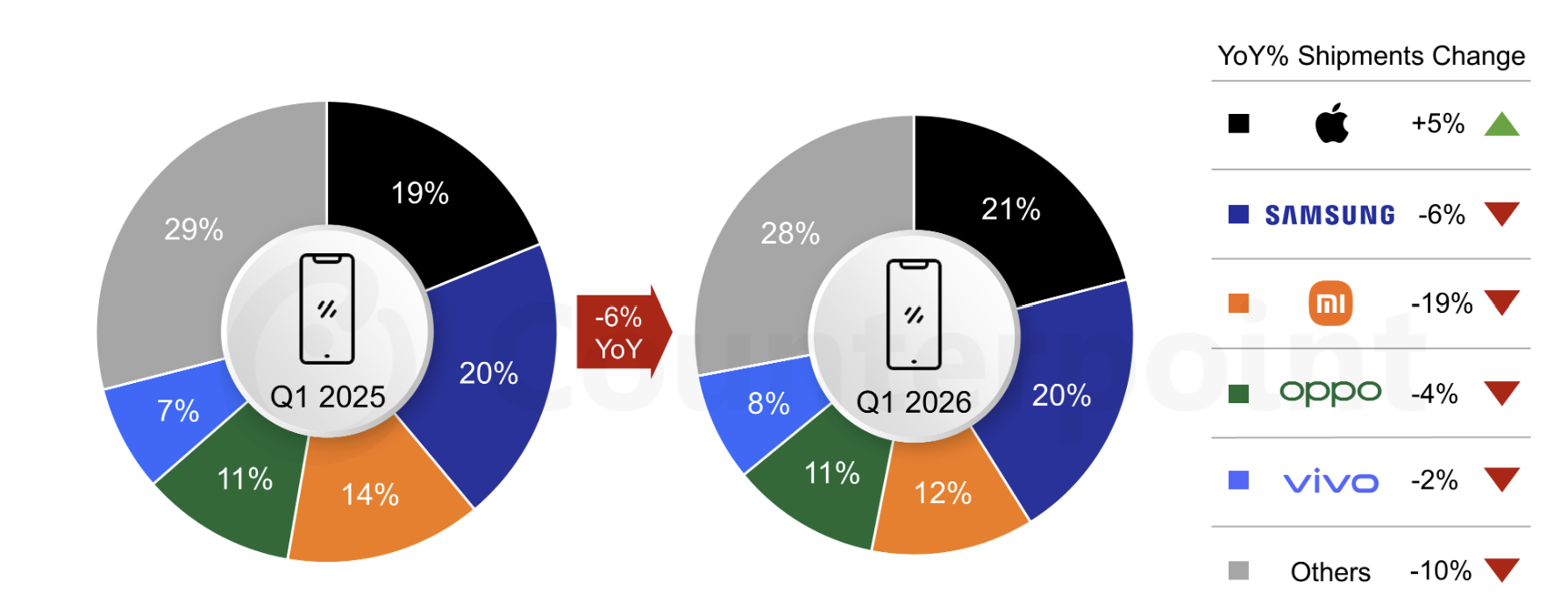

Báo cáo mới nhất từ tổ chức nghiên cứu thị trường Counterpoint Research cho thấy trong quý đầu tiên của năm 2026, lượng xuất xưởng điện thoại thông minh toàn cầu đã giảm 6% so với cùng kỳ năm ngoái. Báo cáo chỉ ra rằng tình trạng thiếu chip nhớ DRAM và NAND đã làm gián đoạn chuỗi cung ứng và đẩy chi phí OEM tăng cao. Đồng thời, căng thẳng ở Trung Đông cũng tiếp tục tác động đến niềm tin của người tiêu dùng.

Trong bối cảnh đó, Apple đã đạt được mức tăng trưởng đi ngược lại xu hướng. Trong quý đầu tiên của năm 2026, Apple lần đầu tiên đứng đầu thị trường điện thoại thông minh toàn cầu với thị phần là 21%, tăng 5% so với cùng kỳ năm trước.

Với định vị thương hiệu siêu cao cấp và hệ thống chuỗi cung ứng tích hợp cao, Apple đã trở thành nhà sản xuất ít bị ảnh hưởng nhất bởi đợt khủng hoảng chip nhớ này.

Cụ thể, Nhu cầu thị trường tiếp tục mạnh mẽ đối với dòng iPhone 17, chính sách đổi hàng tích cực và hệ sinh thái trưởng thành đã cùng nhau thúc đẩy sự tăng trưởng của các lô hàng của Apple.

Đồng thời, Apple hoạt động mạnh mẽ tại các thị trường cốt lõi châu Á - Thái Bình Dương như Trung Quốc, Ấn Độ và Nhật Bản, củng cố hơn nữa vị thế dẫn đầu của mình.

Ngược lại, doanh số bán hàng trong quý đầu tiên của Samsung giảm 6% so với cùng kỳ năm ngoái, với thị phần là 20%.

Bị ảnh hưởng bởi nhu cầu thị trường đại chúng yếu và việc Galaxy S26 bị trì hoãn phát hành, hiệu suất tổng thể của nó đang bị áp lực.

Tuy nhiên, dòng S26 vẫn hoạt động tốt trong thời gian đầu ra mắt, đặc biệt là phiên bản Ultra được thị trường ưa chuộng.

Để đối phó với áp lực chi phí, Samsung đang điều chỉnh chiến lược sản phẩm, hợp lý hóa các mẫu máy cấp thấp và tăng cường cách bố trí sản phẩm cao cấp để cải thiện tỷ suất lợi nhuận tổng thể và định vị thương hiệu.

Xét về các nhà sản xuất trong nước, Xiaomi đứng thứ ba thế giới với thị phần 12%, trong khi OPPO và vivo đứng thứ tư và thứ năm với thị phần lần lượt là 11% và 8%.

Trong tương lai, các tổ chức tin rằng triển vọng thị trường vào năm 2026 vẫn sẽ yếu và tình trạng thiếu chip nhớ có thể tiếp tục cho đến cuối năm 2027.

Các nhà sản xuất máy hoàn chỉnh sẽ chuyển từ theo đuổi số lượng xuất xưởng sang ưu tiên nâng cao giá trị sản phẩm bằng cách nâng cấp cấu hình, giảm bớt mô hình có tỷ suất lợi nhuận thấp và duy trì người dùng tiết kiệm thông qua thiết bị được tân trang lại.

Đồng thời, trước áp lực về lợi nhuận, các thương hiệu lớn sẽ dựa nhiều hơn vào các dịch vụ phần mềm, mở rộng sinh thái và các phương pháp khác để tìm ra không gian tăng trưởng mới trong tương lai.