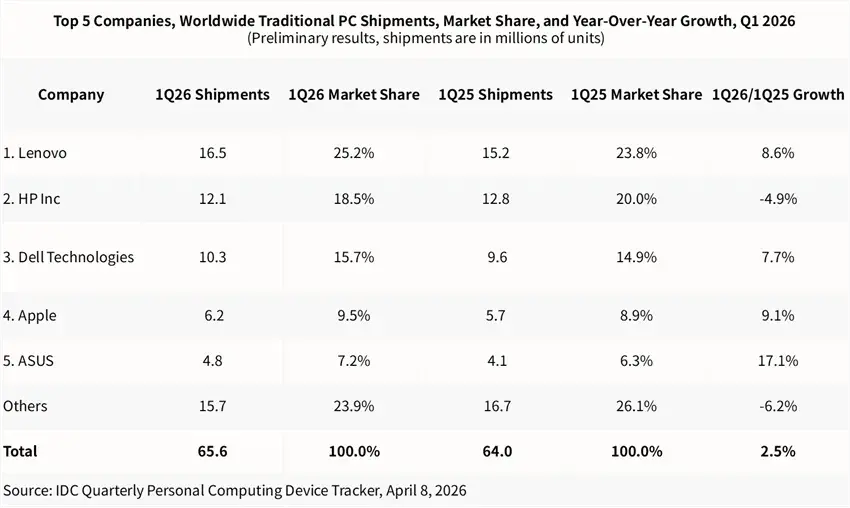

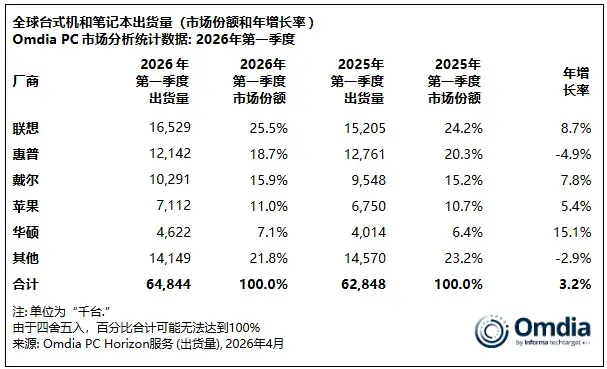

Trong Quý 1 năm nay, máy tính và điện thoại di động, hai thị trường điện tử tiêu dùng đã bước vào kỷ nguyên chứng khoán, đã cho thấy những xu hướng hoàn toàn khác nhau. Dữ liệu do IDC công bố vào ngày 8 tháng 4 cho thấy trong quý 1 năm 2026, lượng xuất xưởng PC toàn cầu sẽ đạt khoảng 65,6 triệu chiếc, tăng 2,5% so với cùng kỳ năm ngoái; trong cùng thời gian, Omdia đạt tốc độ tăng trưởng 3,2%, tương ứng với khoảng 64,8 triệu chiếc được xuất xưởng. Số liệu của hai tổ chức hơi khác nhau nhưng kết luận đều giống nhau: thị trường PC đã tăng trưởng trở lại vào đầu năm.

Tuy nhiên, sự “phục hồi” vào đầu năm nay không được phân bố đều. Theo thống kê từ IDC và Omdia, tốc độ tăng trưởng của Lenovo và Dell cao hơn nhiều so với thị trường. Apple vẫn duy trì được mức tăng trưởng, còn HP trở thành hãng duy nhất trong top 5 tụt dốc.

Thị trường PC tiếp tục tăng trưởng nhưng cuộc sống dành cho điện thoại di động ngày càng khó khăn. Các vấn đề cũ như tồn kho kênh, áp lực giá và chu kỳ thay thế thường xuyên được nêu ra. Báo cáo của IDC cho thấy lô hàng điện thoại thông minh toàn cầu trong quý 1 năm 2026 sẽ đạt khoảng 290 triệu chiếc, giảm 6,8% so với cùng kỳ năm ngoái. Điều nghiêm trọng hơn nữa là IDC đã hạ đáng kể dự báo xuất xưởng cả năm 2026 xuống còn khoảng 1,1 tỷ chiếc, giảm khoảng 13% so với cùng kỳ năm ngoái. Con số này thể hiện mức giảm lớn nhất trong gần một thập kỷ.

PC và điện thoại di động đều là danh mục cốt lõi của thiết bị điện tử tiêu dùng và cả hai đều phải đối mặt với áp lực chi phí thượng nguồn như nhau. Tại sao các xu hướng lại trái ngược nhau? Sự tăng trưởng nhẹ này của PC đến từ đâu? Các nhà sản xuất PC lớn đang chơi những loại thẻ nào?

1. Dự trữ, thay thế và sản phẩm mới hỗ trợ Q1

Để trả lời câu hỏi này, trước tiên chúng ta phải hiểu bối cảnh tăng trưởng liên tục của PC trong vài quý vừa qua.

Trong quý 3 năm 2025, tốc độ tăng trưởng của thị trường PC toàn cầu đã ở mức cao. “Có những yếu tố ‘cơ sở thấp’ cộng với ‘sự thay thế tập trung’.” Theo phân tích của học viên PC Li Ze, một mặt, nhu cầu thay thế thấu chi trong thời kỳ dịch bệnh đã dẫn đến mức cơ sở thấp trước đó. Mặt khác, lịch trình kết thúc hỗ trợ Windows 10 đã buộc nhiều tổ chức phải tập trung vào việc cập nhật thiết bị.

Trong Q4, các nhà sản xuất và kênh đã đặt hàng trước để khóa dung lượng lưu trữ và chi phí, ngăn chặn một phần nhu cầu lẽ ra sẽ được giải phóng vào nửa đầu năm 2026 cho đến cuối năm. Điều này đã thúc đẩy lượng hàng xuất xưởng vào cuối năm 2025 và đương nhiên đã hết chỗ trong Quý 1 năm nay.

Trong bối cảnh này, quý 1 năm 2026 vẫn có thể có tốc độ tăng trưởng 2%-3%, rất đáng để phân tích.

Yếu tố chính là lưu trữ kênh.

Làn sóng xây dựng trung tâm dữ liệu AI toàn cầu kể từ nửa cuối năm 2025 đã cho phép các gã khổng lồ lưu trữ như Samsung, SK Hynix và Micron đánh hơi được các cơ hội kinh doanh HBM (bộ nhớ băng thông cao) có lợi nhuận cao hơn và bắt đầu chuyển năng lực sản xuất tiên tiến sang sản xuất bộ nhớ dành riêng cho AI trên quy mô lớn. Bên cung đang co lại và bên cầu mạnh, khiến giá chip nhớ tăng cao.

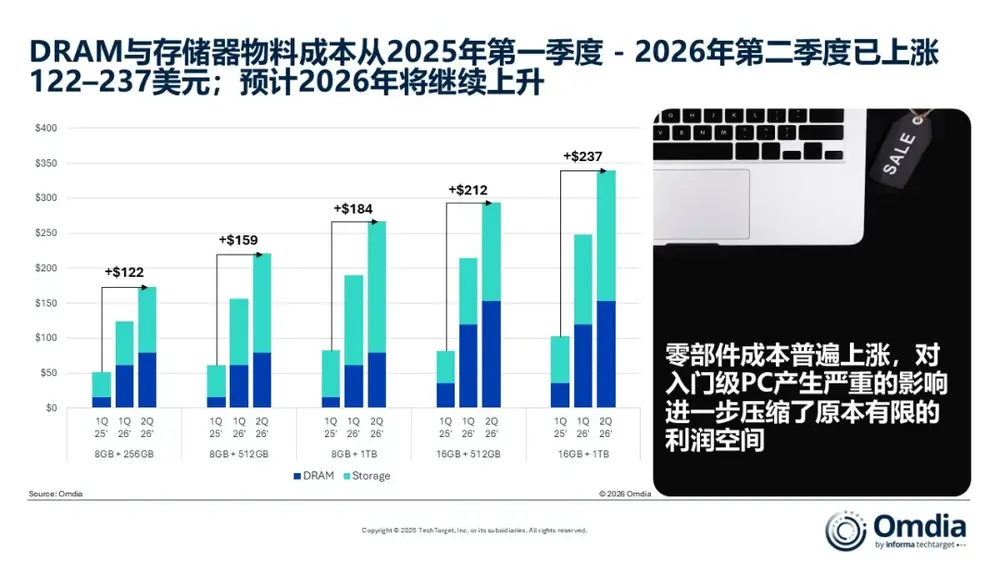

Dữ liệu của Omdia cho thấy DRAM (chip bộ nhớ chạy) và chi phí vật liệu bộ nhớ của các PC phổ thông đã tăng tổng cộng 122-237 USD từ quý 1 năm 2025 đến quý 2 năm 2026. Ye Maosheng, nhà phân tích trưởng của Omdia, cho biết khi dữ liệu Q1 được công bố, chi phí bộ nhớ và lưu trữ trong Q1 tăng vừa phải và dự kiến sẽ tăng đáng kể bắt đầu từ quý 2.

Đối mặt với tình trạng "một giá một ngày" này, các nhà sản xuất và kênh muốn dự trữ nhiều hàng hơn và tăng tốc độ vận chuyển trước khi giá tăng hoàn toàn. Đến quý 1 năm 2026, hoạt động “tích trữ phòng thủ” này vẫn tiếp tục.

Điều này có nghĩa là một số lô hàng thực sự là "hàng tồn kho" để bán trong các quý tiếp theo. Dữ liệu Q1 chứa các yếu tố dự trữ kênh, không thể giải thích đầy đủ là sự phục hồi đáng kể về nhu cầu thiết bị đầu cuối.

Yếu tố thứ hai là chúng ta đang ở giai đoạn cuối của làn sóng thay thế Windows 10.

Microsoft sẽ chính thức ngừng hỗ trợ Windows 10 vào tháng 10 năm 2025 và các thiết bị chạy hệ thống cũ sẽ không còn nhận được bản cập nhật bảo mật nữa. Đối với bộ phận CNTT của doanh nghiệp, điều này đồng nghĩa với rủi ro tuân thủ và vi phạm bảo mật. Vì vậy, bắt đầu từ quý 3 năm 2025, các doanh nghiệp toàn cầu đã tăng tốc thay thế máy móc. Tính đến quý 1 năm nay, hơn một phần tư người dùng Windows 10 vẫn chưa hoàn tất quá trình di chuyển. Nhóm người dùng này, đặc biệt là người dùng doanh nghiệp, tiếp tục thay thế điện thoại của họ trong Quý 1 năm nay, đóng góp một phần đáng kể vào doanh số.

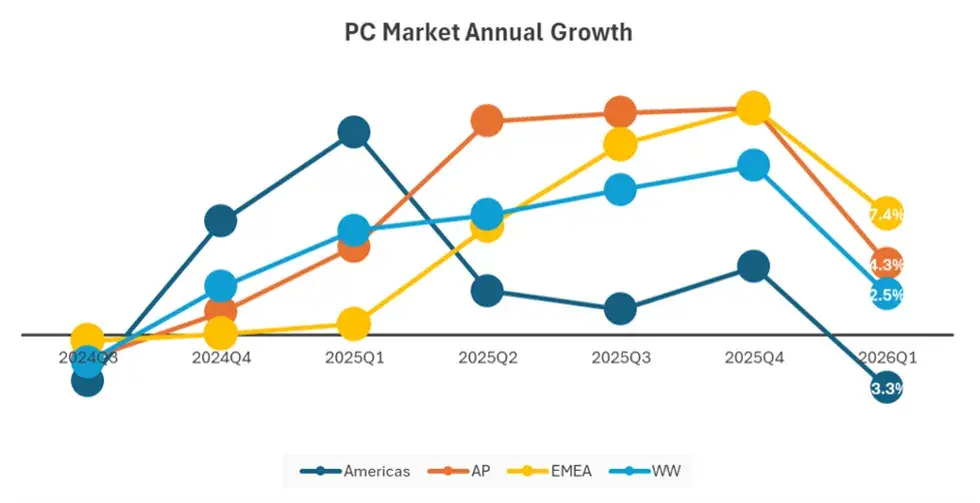

Điều này có thể được tìm thấy ở thị trường khu vực. Dữ liệu khu vực của Omdia cho thấy mức tăng trưởng lô hàng trong quý 1 của EMEA (Châu Âu, Trung Đông và Châu Phi) đạt 7,4% và Châu Á-Thái Bình Dương là 4,3%. Cả hai khu vực vẫn có nhu cầu thay thế tương đối mạnh.

Yếu tố thứ ba là việc nhà sản xuất tập trung tung ra sản phẩm mới.

Mùa xuân này, các nhà sản xuất chính thống Lenovo, HP, Dell và Asus đã cập nhật mạnh mẽ một loạt sản phẩm mới. Giá của các mẫu máy có bộ tăng tốc AI cục bộ tiếp tục giảm, kích thích một cách khách quan một số nhu cầu của người tiêu dùng.

Tổng hợp lại, sự tăng trưởng trong Q1 là kết quả của việc các nhà cung cấp kênh đổ xô tích trữ trước khi tăng giá, các doanh nghiệp bên phía doanh nghiệp chuyển đổi máy do Windows ngừng hoạt động và người tiêu dùng đổ xô mua trước khi giá tăng cao. Chính vì phần nhu cầu này đã được rút quá trước nên khi cơ quan này công bố dữ liệu quý 1, họ đã hạ dự báo lô hàng PC cả năm cho năm 2026 xuống mức giảm 11,3% so với cùng kỳ năm ngoái.

Nhìn tổng thể vào thiết bị điện tử tiêu dùng, tốc độ của PC khác với tốc độ của điện thoại thông minh. Điện thoại di động không có những hạn chế như thay thế Windows cũng như không có đủ hỗ trợ cho các đơn đặt hàng của công ty và giáo dục. Vì vậy, đối mặt với cuộc khủng hoảng bộ nhớ tương tự, PC có thể tồn tại thêm một hoặc hai mùa nữa, trong khi điện thoại di động sẽ bước vào chu kỳ suy giảm sớm hơn.

2. Lenovo thắng, HP chịu áp lực, Apple thận trọng

Mức tăng trưởng 2%–3% của thị trường PC trong quý 1 này không thuộc về các nhà sản xuất hàng đầu.

Lenovo và Dell dựa vào chuỗi cung ứng, khách hàng thương mại và doanh nghiệp vừa và nhỏ để "ăn thịt"; HP đang phải đối mặt với áp lực từ phía người tiêu dùng, cho thấy đợt sốc về nguồn cung và chi phí này càng không thân thiện với các thương hiệu hướng tới thị trường đại chúng; Apple có quyền định giá mạnh nhất nhưng cũng không thể thoát khỏi ảnh hưởng của chu kỳ này; các nhà sản xuất hạng hai đang cố gắng rút mình ra khỏi đường đua cạnh tranh hoàn toàn hiệu quả về mặt chi phí bằng cách phân khúc các nhóm và kịch bản.

Trong đợt hồi phục này, Lenovo vẫn là người chơi được hưởng lợi nhiều nhất. Nó sẽ xuất xưởng khoảng 16,5 triệu chiếc trong quý 1 năm 2026, tăng 9% so với cùng kỳ năm ngoái và thị phần toàn cầu vượt quá 25%.

Đằng sau điều này, một mặt, Lenovo có năng lực chuỗi cung ứng mạnh mẽ hơn. Chen Jing, một người theo dõi ngành công nghiệp phần cứng trong một thời gian dài, cho biết khả năng kiểm soát chuỗi cung ứng toàn cầu của Lenovo đi trước hầu hết các nhà sản xuất và hãng có thể chốt năng lực sản xuất cũng như giá cả sớm hơn khi giá bộ nhớ và bộ lưu trữ tăng cũng như tình trạng thiếu hụt cục bộ xảy ra.

Mặt khác, Lenovo trước đó đã tập trung vào thị trường doanh nghiệp và thương mại, sử dụng mô hình "thiết bị + dịch vụ + giải pháp" để đáp ứng nhu cầu thay thế Windows và sức mạnh tính toán cục bộ.

Nghiên cứu của IDC về thị trường Trung Quốc cho thấy kể từ năm 2025, nhu cầu PC đối với các doanh nghiệp vừa và nhỏ và máy trạm chuyên nghiệp đã tăng hơn 30% so với cùng kỳ năm trước trong nhiều quý liên tiếp. Các kịch bản như thiết kế kỹ thuật, chỉnh sửa video và suy luận AI cục bộ đã thúc đẩy việc xuất xưởng các mẫu máy cao cấp. Thị trường này ít nhạy cảm hơn với giá bán và có yêu cầu cao hơn về tính ổn định. Lenovo tập trung nguồn lực từ trước vào những khách hàng này.

Ngược lại, HP, công ty lớn thứ hai thế giới, rõ ràng đang phải chịu áp lực.

Vào năm 2025, HP hoạt động không tệ: hãng đã thu được lợi nhuận từ việc thay thế Windows 10 và lô hàng Q4 năm 2025 vẫn sẽ có mức tăng trưởng hai con số. Tuy nhiên, lô hàng quý 1 năm 2026 (12,1 triệu chiếc) đã giảm 4,9% so với cùng kỳ năm ngoái và thị phần giảm trở lại khoảng 19%.

Theo quan điểm của Li Ze, HP phụ thuộc rất nhiều vào thị trường tiêu dùng hạng C ở Châu Âu và Hoa Kỳ, đặc biệt là thị trường Mỹ. Loại người dùng này “không vội đổi điện thoại”, đồng thời khả năng chuyển chi phí của HP cũng có hạn nên áp lực bán hàng đương nhiên sẽ lớn hơn. Dữ liệu IDC cho thấy Châu Mỹ là thị trường duy nhất có mức tăng trưởng tổng lô hàng âm trong Quý 1 năm 2026.

Nguồn ảnh/IDC

Điều quan trọng hơn là nhịp điệu của trò chơi. Li Ze nói thêm rằng trong hai năm qua, lộ trình PC AI và AI lai của Lenovo đã rất rõ ràng và kế hoạch tổng thể của Dell về phía doanh nghiệp cũng rất rõ ràng. HP đang trong giai đoạn chuyển giao CEO, dựa vào việc cắt giảm chi phí trong ngắn hạn và chiến lược dài hạn đối với thế giới bên ngoài là tương đối mơ hồ. “Khi các công ty thanh toán tài khoản, điều này dễ dàng bị các nhà đầu tư và khách hàng lớn khuếch đại.”

Dell, xếp thứ ba, đã có màn trình diễn hơi bất ngờ ở mùa giải này.

Dell đã đi từ mức giảm 3% so với cùng kỳ trong quý 2 năm 2025 lên mức tăng 18% so với cùng kỳ năm ngoái trong quý 4. Nó cũng duy trì mức tăng trưởng 7,8% trong quý 1 năm 2026 (khoảng 10,3 triệu chiếc được xuất xưởng) và thị phần của nó quay trở lại gần 16%. Xu hướng này cho thấy Dell không chỉ đơn thuần đi theo sự hồi phục của thị trường.

Li Ze đã phân tích rằng các nguyên tắc cơ bản của Dell với tư cách là một “nhà sản xuất PC kiểu cũ” vẫn còn hiệu lực. Đây là người mua lớn trong chuỗi cung ứng và có khả năng chuyển chi phí xuống nên có thể tăng giá cho một số khách hàng doanh nghiệp và dòng máy cao cấp sau cuối năm 2025.

Trên cơ sở đó, sự thay đổi rõ ràng hơn của Dell trong vòng này là cơ cấu sản phẩm. Sau năm 2025, hãng sẽ không còn chỉ dựa vào khách hàng thương mại truyền thống mà sẽ tập trung vào việc quảng bá máy tính xách tay mỏng và nhẹ, máy tính xách tay dành cho người sáng tạo và máy trạm di động. Loại mô hình này không chỉ có thể đáp ứng ngân sách của doanh nghiệp và người dùng chuyên nghiệp mà còn đáp ứng nhu cầu về "sức mạnh tính toán cục bộ, ứng dụng AI và sản xuất nội dung". Về cơ bản, tăng trưởng tập trung vào các sản phẩm có đơn giá cao và hiệu suất cao.

Apple, xếp thứ 4, tỏ ra thận trọng trong vòng “làn sóng AI PC” này, tập trung nhiều hơn vào việc nhồi nhét sức mạnh tính toán và năng lực cục bộ vào các dòng sản phẩm hiện có. Các lô hàng Q1 (7,11 triệu chiếc) vào năm 2026 sẽ tăng trưởng ở mức một con số và thị phần của nó sẽ tăng lên 11%, chủ yếu nhờ vào MacBook Pro chip M5 được phát hành vào cuối năm 2025. MacBook Air và MacBook Neo mới có đóng góp hạn chế cho Q1 do ra mắt muộn.

Đối với Apple, PC chỉ là một phần của toàn bộ hệ sinh thái thiết bị và dịch vụ. Người ta quan tâm hơn đến sự kết hợp giữa “đơn giá cao + độ dính cao”.

Cần lưu ý rằng khối lượng xuất xưởng của mảng kinh doanh máy Mac trong quý đầu tiên của năm tài chính 2026 (tương ứng với quý 4 năm 2025) đã tăng lên nhưng doanh thu lại giảm. Điều này cho thấy trong môi trường PC hiện tại, Apple đã chọn cách hy sinh một phần lợi nhuận của mình để đổi lấy một mảng thiết bị hoạt động lớn hơn, hy vọng rằng iCloud và các gói đăng ký sẽ dần kiếm được tiền sau này.

Nhìn xa hơn, các nhà sản xuất hạng hai như ASUS cũng đang lợi dụng tình hình thị trường này để tăng tốc xuất xưởng.

Trong quý 1 năm 2026, ASUS đã xuất xưởng khoảng 4,6 triệu thiết bị, với tốc độ tăng trưởng nhanh nhất trong số 5 nhà sản xuất lớn và thị phần của hãng cũng tăng lên khoảng 7%. Một phần nguyên nhân đằng sau điều này là do nhu cầu về máy tính xách tay chơi game và máy tính xách tay sáng tạo tăng trở lại, và một phần nguyên nhân là do hãng đã tung ra các sản phẩm mới trong tầm giá từ trung cấp đến cao cấp với NVIDIA và AMD, đồng thời sử dụng các nâng cấp cấu hình để tăng đơn giá.

3. AI PC: Rơm cứu mạng hay bong bóng?

Nếu nhìn vào lô hàng toàn cầu, từ khóa của ngành PC vẫn sẽ giảm trong năm 2026. Dưới tác động này, các nhà sản xuất đã chộp lấy ống hút cứu sinh tương tự: AI PC, dán nhãn AI cho máy và bán với giá cao hơn "máy tính xách tay thông thường".

Lenovo mới chỉ giới thiệu dòng AI trong dòng sản phẩm của mình và các mẫu AI đã chiếm hơn 30% tổng số lô hàng; HP đã thực hiện điều chỉnh Copilot+ (tiêu chuẩn chứng nhận chính thức của Microsoft cho PC AI) trên máy tính xách tay thương mại, trong khi người tiêu dùng thận trọng hơn; Dell chủ yếu quảng cáo các máy trạm "AI-Ready" và PC AI thương mại bán "trải nghiệm làm mới CNTT hoàn chỉnh"; Asus quảng bá AI cục bộ trên máy tính xách tay trò chơi và máy tính xách tay của người sáng tạo; Apple sử dụng chip dòng M và Apple Intelligence để thực hiện một số việc "AI phía thiết bị", nhưng không sử dụng thuật ngữ AI PC.

Nhưng để tạo ra một chiếc PC AI phù hợp và dễ sử dụng thì bản thân ngưỡng này không hề thấp.

Một mặt, AI PC có yêu cầu cao hơn về bộ nhớ và lưu trữ. Lấy tầm cỡ chính thức của Microsoft Copilot+ làm ví dụ, một PC AI "đủ tiêu chuẩn" phải có bộ nhớ ít nhất 16GB, dung lượng lưu trữ bắt đầu là 256GB và NPU trên 40TOPS để chạy một bộ trợ lý AI cấp hệ thống hoàn chỉnh, dịch thời gian thực, cắt bỏ nền, tìm kiếm đa phương thức và các chức năng khác.

Trong chu kỳ tăng giá này của bộ nhớ (DRAM) và bộ nhớ flash (NAND), bộ nhớ dung lượng lớn và SSD (ổ cứng thể rắn) là những bộ phận có chi phí tăng nhanh nhất. Các nhà sản xuất có thể duy trì cấu hình và chuyển chi phí cho người dùng; hoặc họ có thể hạ cấp cấu hình và sử dụng ổ cứng dung lượng nhỏ hơn để giảm BOM (chi phí nguyên liệu máy hoàn chỉnh). Tuy nhiên, thao tác này chắc chắn sẽ làm giảm đáng kể trải nghiệm AI PC.

Mặt khác, AI PC và những “sự thay đổi mang tính đột phá” được đề cập trong tuyên truyền vẫn còn rất xa.

Từ góc độ chức năng, sự khác biệt giữa PC AI hiện tại và PC thông thường chủ yếu tập trung ở ba phần. Đầu tiên, có thêm một phần sức mạnh tính toán dành riêng cho việc chạy AI, do đó, các tác vụ như phiên âm giọng nói, tạo hình ảnh và các mô hình nhỏ cục bộ sẽ chạy trơn tru hơn; thứ hai, một bộ đầy đủ các chức năng AI được tích hợp vào hệ thống, chẳng hạn như biên bản cuộc họp, tóm tắt tài liệu và ảnh chụp màn hình thông minh, về cơ bản có thể được gọi chỉ bằng một cú nhấp chuột; thứ ba, các thiết bị ngoại vi như máy ảnh và micrô được gắn với AI để tối ưu hóa các trải nghiệm như điều chỉnh mắt, giảm tiếng ồn thông minh và nhận dạng người nói.

Để triển khai các chức năng này, bạn phải bỏ tiền thật vào phần cứng. Khi giá lưu kho tăng, giá bán thiết bị đầu cuối đương nhiên sẽ tăng đáng kể. Một nguồn tin của kênh kết luận rằng giá khởi điểm của PC AI của các thương hiệu phổ thông là hơn 5.000 nhân dân tệ và các mẫu chính thường nằm trong khoảng 8.000-15.000 nhân dân tệ. Nếu là mẫu cao cấp thì giá là 20.000 tệ hoặc thậm chí cao hơn.

Trong tầm giá này, người tiêu dùng bình thường đương nhiên thận trọng về việc có nên trả nhiều tiền hơn cho "AI" hay không. Những người trong các kênh nói trên nói với "Dingjiao One" rằng chủ yếu có hai loại người sẵn sàng mua: một là những người sáng tạo nội dung và năng suất cao muốn có thêm sức mạnh tính toán cục bộ; người còn lại là những người chấp nhận sớm. Quan điểm của đa số người dùng là nếu có đủ ngân sách và cấu hình tương đương thì sẽ chọn PC AI; nếu chênh lệch giá quá lớn, họ sẽ ưu tiên cho dòng laptop truyền thống hiệu năng cao.

Người tiêu dùng đang chờ đợi và theo dõi, và thái độ của thị trường doanh nghiệp đối với PC AI rõ ràng là bị chia rẽ.

Chen Jing đã đề cập rằng ở Hoa Kỳ, các công ty lớn hiện có xu hướng đầu tư tiền vào đám mây và SaaS thay vì thay thế PC AI. Hiện tại, những người sẵn sàng sử dụng PC AI trên quy mô lớn hầu hết thuộc các ngành có yêu cầu cao hơn về bảo mật dữ liệu và khả năng ngoại tuyến, chẳng hạn như các nhà thầu y tế, tài chính và chính phủ.

Các công ty châu Âu thậm chí còn chậm hơn. Mặc dù AI địa phương có lợi thế về mặt tuân thủ nhưng việc phê duyệt ngân sách rất nghiêm ngặt và chu kỳ cập nhật phần cứng kéo dài. Hầu hết các công ty sẽ tiến hành thí điểm quy mô nhỏ trước, sau đó mới quyết định có triển khai công nghệ hay không sau khi xác định được lợi ích thực tế.

Nhìn vào thị trường Trung Quốc, các công ty AI bản địa, các công ty phần mềm vừa và nhỏ cũng như các nhóm thiết kế và nội dung đang tích cực hơn đáng kể trong việc mua PC AI và PC hiệu suất cao. Những công ty như vậy coi PC hiệu suất cao có khả năng AI cục bộ là bản nâng cấp tiêu chuẩn trong hai đến ba năm tới.

Đánh giá từ dữ liệu, tỷ lệ thâm nhập của PC AI thực sự đang tăng lên. Tỷ trọng thị trường toàn cầu vào năm 2024 là khoảng 15–16%, tăng lên 31% vào năm 2025. Gartner dự đoán rằng lô hàng PC AI sẽ đạt khoảng 143 triệu chiếc trên toàn cầu vào năm 2026, chiếm khoảng 55%. Vậy làm thế nào để hiểu được giá trị của những dữ liệu này?

Chen Jing nói với "Focus One" rằng tầm cỡ thống kê hiện tại của ngành dành cho PC AI là tương đối rộng. Nếu nó có NPU hoặc đạt đến một mức sức mạnh tính toán AI nhất định và tuyên bố hỗ trợ các mô hình lớn tại địa phương, thì nó sẽ được tính là PC AI. Khó có thể xem xét kỹ hơn xem nó thực sự có bao nhiêu bộ nhớ, hoặc liệu phần mềm AI cài đặt sẵn có được gọi hay không.

Điều này có nghĩa là từ cao cấp đến bình dân, các sản phẩm ở các mức giá khác nhau sẽ được tính chung là PC AI: trong số các mẫu cao cấp, một số là PC AI thực sự có đủ bộ nhớ, bộ lưu trữ và NPU, đồng thời được trang bị khả năng thích ứng phần mềm và phần cứng; Các model tầm trung hoặc cấp thấp, đáp ứng cấu hình tối thiểu và có nhãn như "AI PC" và "AI Ready", cũng sẽ được đưa vào lô hàng AI PC.

4. Kết luận

Quay lại câu hỏi ban đầu, thị trường máy tính đã thực sự khởi sắc chưa?

Về mặt số liệu xuất xưởng, Q1 của PC đã cho thấy sự tăng trưởng tích cực, nhưng làn sóng tăng trưởng này phần lớn được hỗ trợ bởi việc dự trữ kênh và thay thế doanh nghiệp và không thể thể hiện đầy đủ nhu cầu thực sự của thị trường tiêu dùng.

Đối với năm nhà sản xuất hàng đầu thế giới, họ cần dựa vào làn sóng nâng cấp phần cứng PC AI này để giữ chân nhiều người dùng cao cấp, thương mại và máy tính cao cấp hơn. Xu hướng PC AI sẽ gián tiếp ép các nhà sản xuất vừa và nhỏ nhanh hơn, làm tăng thêm sự tập trung của ngành.

Đánh giá theo tốc độ thâm nhập của PC AI, số lượng đang tăng lên, nhưng phía người tiêu dùng thận trọng hơn, và các thị trường châu Âu, Mỹ và Trung Quốc về phía doanh nghiệp có mức chi trả khác nhau, điều này có thể ảnh hưởng đến cấu trúc thị trường tiếp theo.

Máy tính hiện tại "không đến mức khốn khổ" và vẫn chưa có sự phục hồi thực sự.