Gần đây, khi nhiều chủ xe gia hạn bảo hiểm ô tô, họ nhận thấy rằng ngay cả khi không có hồ sơ tai nạn nào trong suốt cả năm, phí bảo hiểm vẫn tăng đáng kể, từ vài trăm nhân dân tệ đến hàng nghìn nhân dân tệ. Các hành vi vi phạm giao thông như vượt đèn đỏ, chạy quá tốc độ và cắt giảm ùn tắc giao thông đang trở thành nguyên nhân chính khiến phí bảo hiểm tăng cao. Vượt đèn đỏ một lần có thể phải trả thêm 1.500 nhân dân tệ phí bảo hiểm. Những vi phạm đã trở thành “tiền phạt ngầm” đối với chủ xe.

Đây không phải là việc công ty bảo hiểm tăng giá tư nhân, nhưng sau khi cải cách toàn diện bảo hiểm ô tô, hệ số vi phạm giao thông đã được tích hợp hoàn toàn vào hệ thống định giá. Tháng 3 năm nay, hệ thống bảo hiểm ô tô và dữ liệu điều khiển giao thông đã được kết nối trên toàn quốc. Không thể tránh khỏi vi phạm ở những nơi khác và thay đổi bảo hiểm. Hồ sơ vi phạm ảnh hưởng trực tiếp đến kế toán phí bảo hiểm.

Có tiêu chuẩn rõ ràng về việc tăng hệ số vi phạm giao thông và không phải là giá tùy tiện.

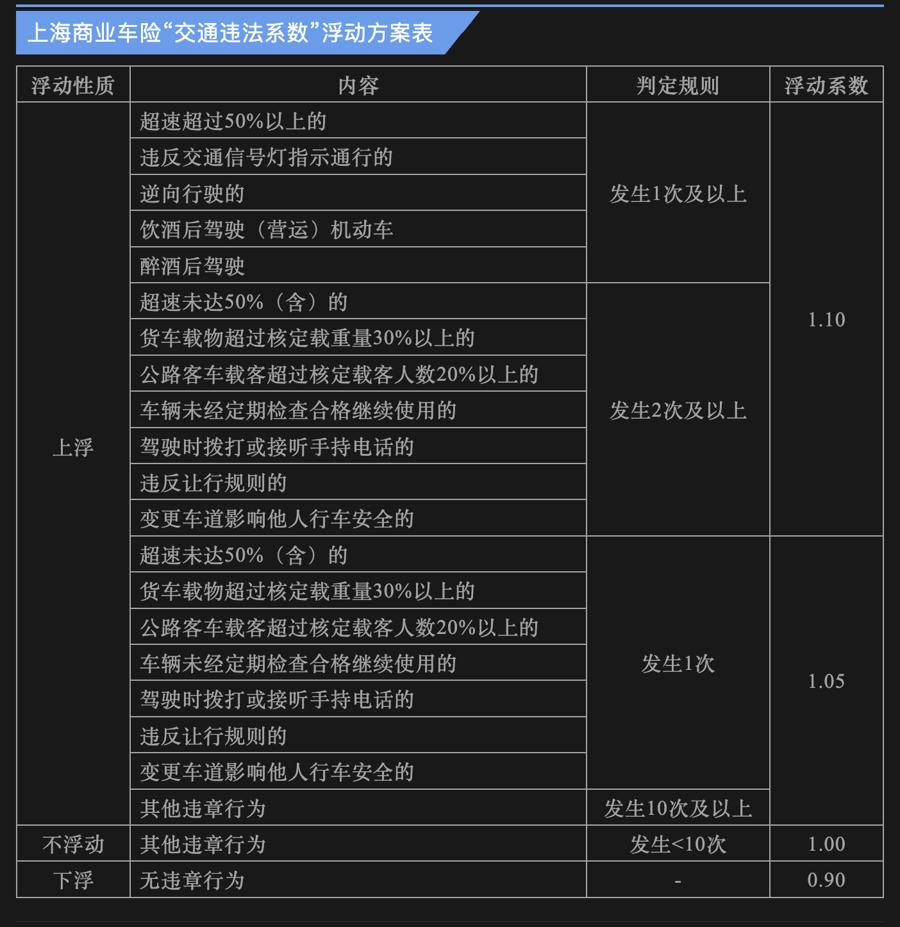

Thượng Hải quy định các hành vi vi phạm nghiêm trọng như chạy quá tốc độ trên 50% và vượt đèn đỏ sẽ tăng giá 10%; Bắc Kinh khoan dung hơn với những vi phạm thông thường, vượt đèn đỏ và chạy quá tốc độ 3 lần sẽ chỉ tăng 5%, nhưng tốc độ nghiêm trọng sẽ tăng 15% một lần.

Thâm Quyến có quyền kiểm soát chặt chẽ hơn đối với việc lái xe khi say rượu và mức phí bảo hiểm cho một lần lái xe khi say rượu sẽ tăng lên 30%.

Ngay cả những vi phạm đỗ xe nhỏ không bị trừ điểm cũng có thể được đưa vào đánh giá rủi ro miễn là có hồ sơ trong hệ thống và bảo hiểm có thể bị từ chối nếu vi phạm nhiều lần.

Logic tính phí bảo hiểm đã được thay đổi hoàn toàn. Mức phí bảo hiểm cuối cùng được xác định bằng mức phí cơ sở, hệ số ưu đãi không bồi thường, hệ số vi phạm giao thông và hệ số định giá độc lập.

Vi phạm dẫn đến chi phí kép là “phạt cảnh sát giao thông + tăng phí bảo hiểm”. Việc tăng giá đối với ô tô hạng sang và phương tiện sử dụng năng lượng mới là rõ ràng hơn do mức phí bảo hiểm vi phạm quy định cao.

Tuy nhiên, cơ chế có phần thưởng và hình phạt rõ ràng. Nếu bạn không vi phạm trong một năm liên tiếp, bạn có thể được giảm 10% phí bảo hiểm. Nếu cộng thêm mức giảm giá để không xảy ra tai nạn trong nhiều năm thì mức giảm giá cao nhất có thể thấp tới 40% hoặc 50%.

Bản chất của mô hình này là xem xét rủi ro, sử dụng các phương tiện theo định hướng thị trường để buộc lái xe tiêu chuẩn hóa và giảm nguy cơ tai nạn và khiếu nại.

Trong tương lai, giá bảo hiểm ô tô sẽ chính xác hơn. Bảo hiểm UBI dựa trên hành vi lái xe đang dần trở nên phổ biến. Việc tăng và giảm tốc độ của xe, lái xe ban đêm và các hành vi khác sẽ ảnh hưởng đến phí bảo hiểm. Lái xe cẩn thận là cách sử dụng ô tô tiết kiệm nhất.