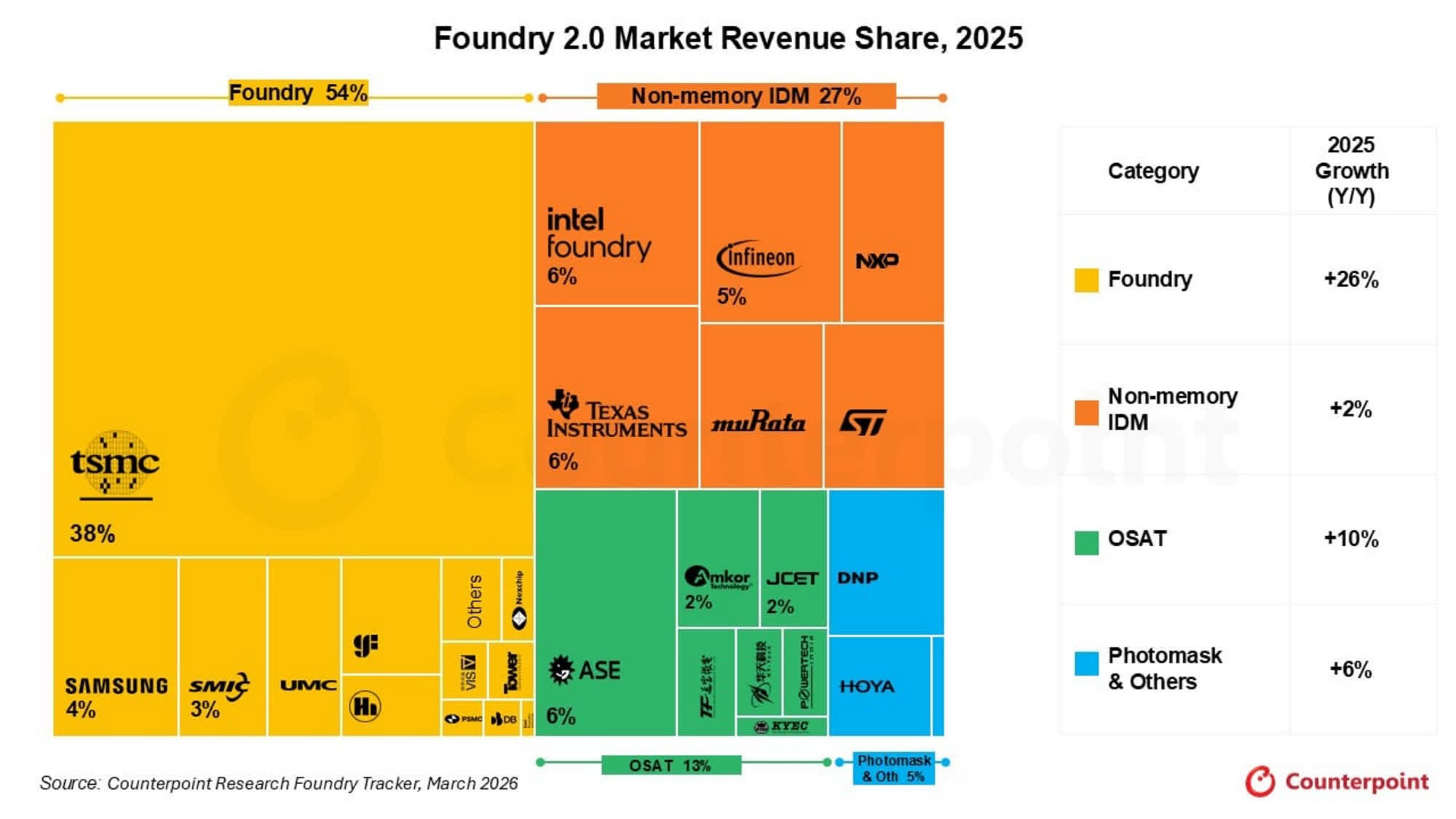

Báo cáo mới nhất do tổ chức nghiên cứu thị trường Counterpoint Research công bố cho thấy doanh thu thị trường sản xuất chip bán dẫn toàn cầu sẽ đạt 320 tỷ USD vào năm 2025, tăng 16% so với cùng kỳ năm ngoái và là mức cao kỷ lục. Trong số đó, nhu cầu mạnh mẽ về chip tăng tốc trí tuệ nhân tạo (AI) được coi là động lực chính. Báo cáo đề xuất khái niệm mới về "Foundry 2.0" để mô tả bối cảnh công nghiệp phức tạp và đa dạng hơn so với mô hình đúc truyền thống hiện nay, đồng thời chỉ ra rằng hầu hết các nhà sản xuất xưởng đúc wafer, bao gồm cả TSMC, đã thu được lợi nhuận khổng lồ từ nó.

Báo cáo cho biết rằng nhu cầu “liên tục và ngày càng tăng” đối với máy gia tốc AI đã đẩy giá trị sản lượng tổng thể của xưởng đúc tăng lên đáng kể và các quy trình đóng gói tiên tiến như đóng gói băng thông cao cũng góp phần. Vào năm 2025, doanh thu của TSMC, xưởng đúc thuần túy lớn nhất thế giới, sẽ tăng tới 36% so với cùng kỳ năm ngoái, vượt xa tốc độ tăng trưởng chung của ngành. TSMC cung cấp dịch vụ sản xuất cho một số gã khổng lồ công nghệ toàn cầu và hiện đang phải đối mặt với những hạn chế nghiêm trọng về năng lực. Công suất 3nm và quy trình tiên tiến khác của nó gần như bị các khách hàng lớn khóa hoàn toàn.

Ngoại trừ TSMC, các xưởng đúc thuần túy khác nhìn chung sẽ đạt mức tăng trưởng vừa phải khoảng 8% vào năm 2025. Trong số đó, các nhà sản xuất Trung Quốc đã hoạt động tương đối tốt, được hưởng lợi từ việc tiếp tục gia tăng nội địa hóa và thay thế trong nước. Báo cáo của Counterpoint cũng đề cập cụ thể rằng các công ty OSAT (Outsourced Semiconductor Packaging and testing), chuyên kinh doanh đóng gói và thử nghiệm, sẽ có doanh thu tăng 10% so với cùng kỳ năm 2025 và đang đảm nhận một số đơn hàng tràn mà TSMC không thể đáp ứng, tập trung vào các giải pháp chip mới liên quan đến khối lượng công việc AI.

Là nhà sản xuất wafer lớn thứ hai thế giới sau TSMC, hiệu suất tổng thể của Samsung vào năm 2025 là “hỗn hợp”. Tuy nhiên, Counterpoint dự đoán Samsung sẽ cải thiện đáng kể vào năm 2026 nhờ đa dạng hóa hoạt động kinh doanh và giành được nhiều đơn đặt hàng thiết kế chip giá trị cao. Nhu cầu thị trường hiện tại đối với nút quy trình 4nm của nó được mô tả là “ổn định”. Báo cáo chỉ ra rằng trong số các xưởng đúc wafer của Trung Quốc, các công ty như SMIC (Semiconductor Manufacturing International) và Nexchip sẽ đạt mức tăng trưởng hai con số lần lượt là 16% và 24% vào năm 2025 và dự kiến sẽ duy trì xu hướng tăng vào năm 2026.

Từ góc độ cấu trúc chuỗi công nghiệp, OSAT và các công ty đúc không thuần túy khác có nhiều hy vọng và dự kiến sẽ đóng vai trò quan trọng trong các giải pháp đóng gói tiên tiến như CoWoS-S và CoWoS-L. Counterpoint dự đoán rằng thị trường bao bì tiên tiến dự kiến sẽ đạt mức tăng trưởng nhanh chóng 80% vào năm 2026, do khách hàng mong muốn tích hợp nhiều đơn vị điện toán như CPU, GPU và ASIC tùy chỉnh trong cùng một hệ thống để tối ưu hóa hiệu suất tổng thể và tiết kiệm năng lượng.

Counterpoint chỉ ra rằng mô hình “Foundry 2.0” phản ánh rằng ngành đang dần chuyển từ mô hình xưởng đúc thuần túy truyền thống sang một hệ sinh thái tích hợp với sự tích hợp sâu hơn về thiết kế, sản xuất và đóng gói. Theo mô hình mới này, mức độ hợp tác giữa các xưởng đúc, công ty thiết kế, công ty đóng gói và thử nghiệm tiếp tục tăng lên, điều này được kỳ vọng sẽ cải thiện hơn nữa hiệu quả ở cấp hệ thống và giảm tổng chi phí sở hữu (TCO), đồng thời củng cố vị trí thống lĩnh của một số nhà sản xuất hàng đầu trong ngành bán dẫn toàn cầu.