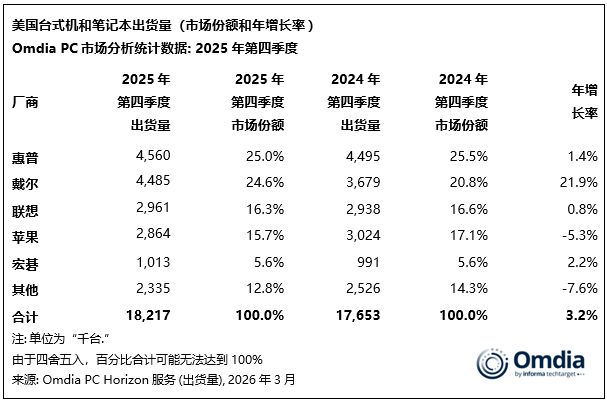

Nghiên cứu mới nhất của Omdia cho thấy rằng trong quý 4 năm 2025, lô hàng PC tại Hoa Kỳ (không bao gồm máy tính bảng) đã tăng 3% so với cùng kỳ năm ngoái lên 18,2 triệu chiếc, đảo ngược mức giảm so với cùng kỳ năm trước trong hai quý liên tiếp trước đó. Sự tăng trưởng này chủ yếu là do nhiều yếu tố như chu kỳ thay thế thương mại Windows 11 đạt đến đỉnh điểm, nhu cầu trong mùa lễ và các nhà sản xuất chuẩn bị dự trữ trước khi nguồn cung bộ nhớ và bộ lưu trữ dự kiến sẽ thắt chặt vào năm 2026.

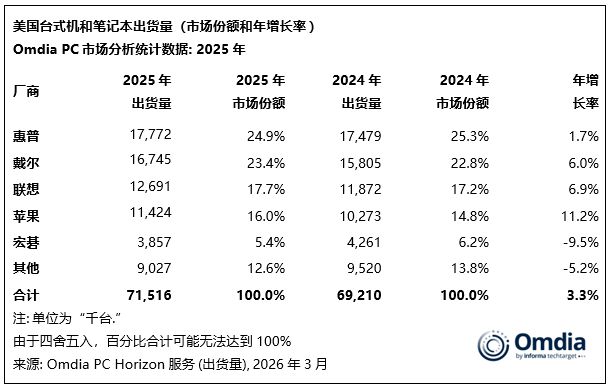

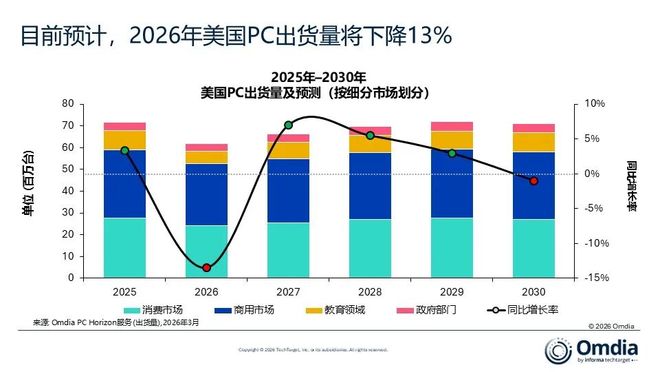

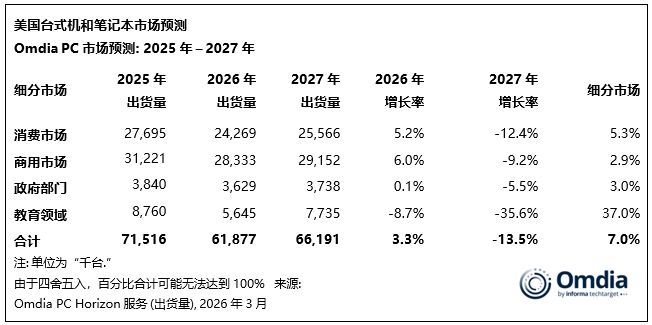

Vào năm 2025, lô hàng PC hàng năm sẽ đạt 71,5 triệu chiếc, tăng 3% so với cùng kỳ năm ngoái. Tuy nhiên, do nguồn cung sản phẩm bộ nhớ và lưu trữ bị hạn chế nhiều, Omdia dự đoán rằng lô hàng PC sẽ giảm 13% so với cùng kỳ năm ngoái vào năm 2026.

Kieren Jessop, Giám đốc Nghiên cứu tại Omdia cho biết: "Quý 4 đã trở thành một bước ngoặt quan trọng đối với thị trường PC Hoa Kỳ. Sau hai quý suy giảm liên tiếp so với cùng kỳ năm ngoái, thị trường đã tăng trưởng trở lại, với cả phân khúc tiêu dùng và thương mại đều hoạt động ổn định. Chủ yếu được thúc đẩy bởi nhu cầu tiêu dùng trong kỳ nghỉ lễ và sự chuyển dịch cơ cấu sản phẩm sang các dòng máy tiết kiệm chi phí, lô hàng dành cho thị trường tiêu dùng tăng 6% so với cùng kỳ lên 8,2 triệu chiếc, đạt mức tăng trưởng quý thứ tư liên tiếp. Đồng thời, lô hàng PC thương mại tăng 4% so với cùng kỳ năm ngoái và doanh nghiệp đẩy nhanh việc quảng bá Windows 10 trước khi Windows 10 kết thúc hỗ trợ vào tháng 10. Việc triển khai nâng cấp 11 đã trở thành động lực quan trọng cho nhu cầu của doanh nghiệp. ”

Jessop chỉ ra thêm: "Thị trường giáo dục vẫn tương đối yếu, với lượng xuất xưởng trong quý 4 giảm 11% so với cùng kỳ năm ngoái, nhưng điều này đã được cải thiện đáng kể so với mức giảm 29% trong quý 3 và mức giảm 16% trong quý 2. Cấp liên bang và tiểu bang tiếp tục ảnh hưởng đến việc mua sắm của trường học, nhưng Omdia tin rằng tình trạng tồn đọng hàng tồn kho xảy ra vào giữa năm về cơ bản đã được giải quyết. Đồng thời, lô hàng PC đến khu vực chính phủ tăng nhẹ 1% so với cùng kỳ năm ngoái, bắt đầu ổn định sau khi sụt giảm đáng kể vào đầu năm 2025. "

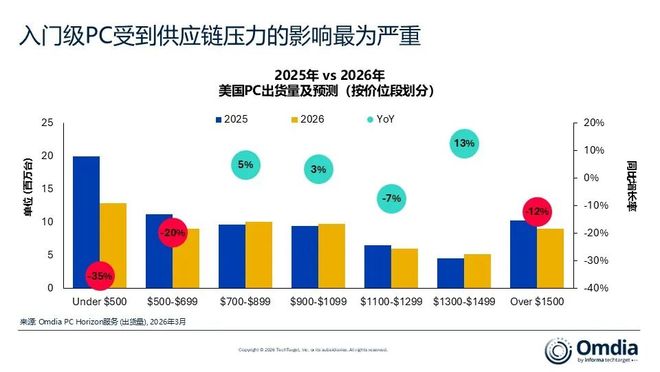

Jessop nói thêm: “Hướng tới năm 2026, triển vọng thị trường sẽ thận trọng hơn đáng kể. PC sẽ tăng ít nhất 60% nữa trong quý đầu tiên của năm 2026. Những hạn chế về nguồn cung này dự kiến sẽ có tác động lớn nhất đến các mẫu máy dưới 500 USD, phạm vi giá bao gồm hầu hết được chia thành lĩnh vực giáo dục và thị trường tiêu dùng cấp thấp. Khi tỷ suất lợi nhuận của thị trường cấp thấp giảm và ưu tiên phân bổ nguồn lực giảm, các nhà sản xuất nhỏ đặc biệt có nguy cơ bị loại khỏi thị trường "

Omdia. dự đoán rằng lô hàng PC của Hoa Kỳ sẽ giảm 13% vào năm 2026, xuống còn khoảng 61,9 triệu chiếc và sẽ phục hồi vừa phải vào năm 2027.

Jessop kết luận: “Dell's Hiệu suất so với cùng kỳ trong quý 4 Nó tăng 22% và nhảy lên vị trí thứ hai tại thị trường Mỹ với thị phần 25%, đạt hiệu suất hàng quý mạnh nhất trong hơn hai năm. Sự tăng trưởng của nó chủ yếu tập trung ở thị trường thương mại, được hưởng lợi từ động lực mạnh mẽ từ các đơn đặt hàng mới của các doanh nghiệp lớn và các dòng sản phẩm cao cấp. HP vẫn duy trì vị trí dẫn đầu với thị phần 25%, mặc dù mức tăng trưởng chỉ là 1% và thị phần của Lenovo và Apple đều ở mức trung bình. Tuy nhiên, xét từ góc độ hiệu suất cả năm, đáng chú ý nhất ở cấp độ nhà sản xuất là Apple, hãng tiếp tục giành được thị phần tại thị trường doanh nghiệp Mỹ, đạt 11% vào năm 2025, tăng 2,4% so với năm 2024. Sự tăng trưởng này chủ yếu được thúc đẩy bởi MacBook Driven by Air, đặc biệt là sau khi bộ nhớ của M4 Air được tăng gấp đôi lên 16GB và giá giảm 100 USD, giá sẽ quay trở lại mức 999 USD của M1. dự kiến rằng Neo $599 sẽ tiếp tục xu hướng giá trị này và có tác động đáng kể đến thị trường cấp đầu vào.”