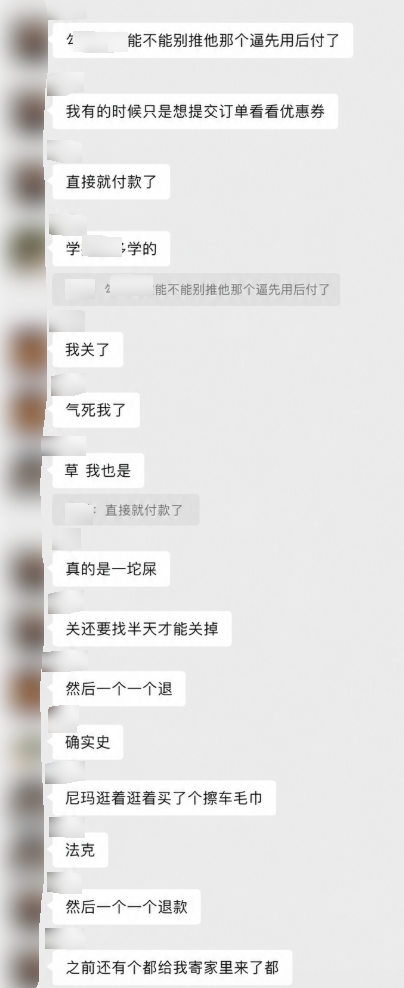

Tôi không tin có những người chưa từng trải qua sự tra tấn tương tự: Tôi mua một chiếc áo phông 92,5 từ Xobao và tay tôi run khi trả tiền. Cuối tháng có hóa đơn trả góp không rõ lý do, cộng thêm phí xử lý hơn 1 tệ; Tôi mua cáp sạc với giá 38 nhân dân tệ từ Xodong và chỉ có một lựa chọn trên trang thanh toán đầu tiên. Tên là "Biao Tiao Pay"; Tôi đã mua 18,5 nhân dân tệ cơm giò lợn ở một trung tâm mua sắm hoặc một nhóm nào đó, nhưng bị thu hút bởi tùy chọn tiết kiệm 3 nhân dân tệ cho đơn hàng của mình, vì vậy tôi đã kích hoạt thanh toán hàng tháng một cách khó hiểu; Tôi lấy một cây lau nhà 32 nhân dân tệ trong phòng phát sóng trực tiếp "Somein", sau khi thanh toán, tôi làm mới và vẫn đang thắc mắc, "Khoản thanh toán hàng tháng của Somein" là gì?

Nhiều "呗", nhiều "thanh toán hàng tháng" và nhiều "thanh" khác nhau, như đường nâu được sấy khô vào mùa hè, đã gắn bó với nhiều tình huống thanh toán khác nhau trong cuộc sống của chúng ta trong nhiều năm qua.

Bạn thận trọng và từ chối sử dụng nó nhiều lần, tìm tùy chọn đóng ẩn trong trang cấp ba và cấp bốn, cố gắng nói lời tạm biệt với "Bai", "Thanh toán hàng tháng" và "Tiao" một lần và mãi mãi.

Nhưng họ giống như những con quái vật ven đường trong trò chơi luôn sảng khoái. Chúng nhấp nháy trong điện thoại của bạn một cách đột ngột và lặng lẽ nhảy đến trước thẻ ngân hàng và số dư.

Các ứng dụng khác nhau cũng sẽ rất chu đáo và giúp bạn kiểm tra những viên kẹo này theo mặc định, sau đó vui lòng bật lên một cửa sổ để thông báo cho bạn "Giảm 5 nhân dân tệ cho đơn hàng đầu tiên". Thật ngớ ngẩn, chúng ta vẫn luôn rơi vào những thói quen này.

Cho đến khi mặc xong quần áo, giẻ lau nhà mua đã được đưa đi làm ở nhà, cơm giò lợn đã biến thành mỡ trong cơ thể, Chúng tôi thậm chí không nhận ra rằng mình đã vay tiền từ nhiều nền tảng khác nhau. Tôi đã trả một khoản tiền...

Thành thật mà nói, tôi đã không biết rằng một Ii Tiao nào đó không phải là khoản thanh toán mặc định của Dongdong cho đến khi tôi viết bài này. Tôi chỉ cần cuộn xuống một trang để chuyển đổi.

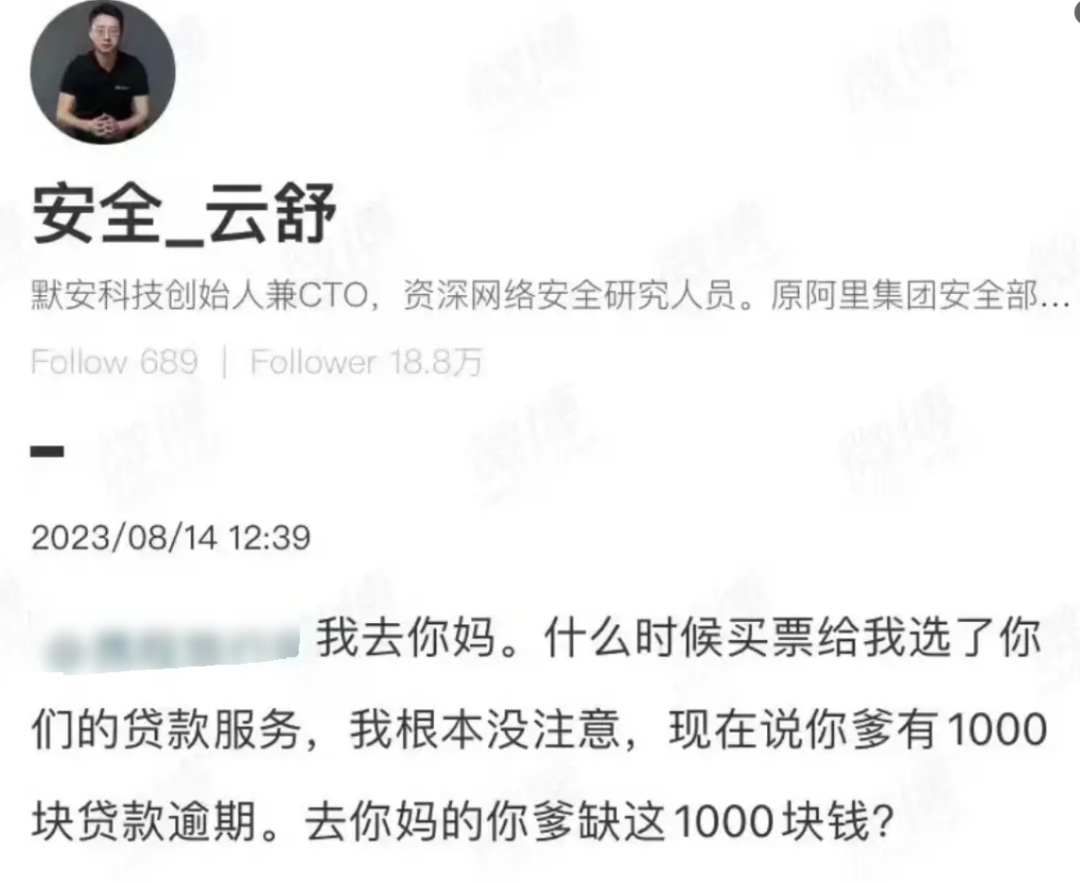

Thực sự không có gì lạ khi chúng ta bất cẩn. Trong hai năm qua, ngay cả những giám đốc điều hành chuyên về an ninh mạng tại Alibaba cũng đặc biệt chỉ trích trải nghiệm của chính họ khi bị dụ dỗ mở các khoản vay trực tuyến.

Nếu ngay cả những người điều hành Internet thông thạo công nghệ cũng vô tình rơi vào bẫy thì không có gì ngạc nhiên khi người dân bình thường cũng mắc bẫy.

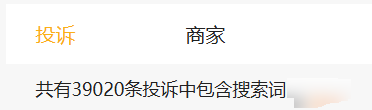

Sức mạnh hủy diệt của loại tín dụng mang tính thông thường này thật đáng sợ. Nếu bạn vào một nền tảng khiếu nại trên Internet và tìm kiếm bất kỳ từ khóa nào "呗", "thanh toán hàng tháng" và "mặt hàng", bạn sẽ dễ dàng nhận được hàng chục nghìn hoặc hàng trăm nghìn khiếu nại.

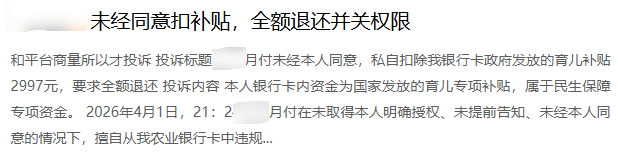

Một số bà mẹ, cả nước mới nhận dịch vụ chăm sóc con. Trợ cấp đã được một nền tảng nào đó trực tiếp sử dụng để bù đắp vào tài khoản;

Một số người cao tuổi đã sử dụng điện thoại di động để thanh toán hóa đơn tiền điện và bị dụ dỗ mở tín dụng. Chỉ đến khi quá hạn, họ mới nhận ra mình còn nợ tiền.

Bạn tưởng chỉ ăn bát chân giò heo mà đã âm thầm đi vay.

Loại hành vi lừa đảo nhằm đóng gói tín dụng tài chính nghiêm trọng vào nút thanh toán khi chơi của trẻ em cuối cùng đã chấm dứt.

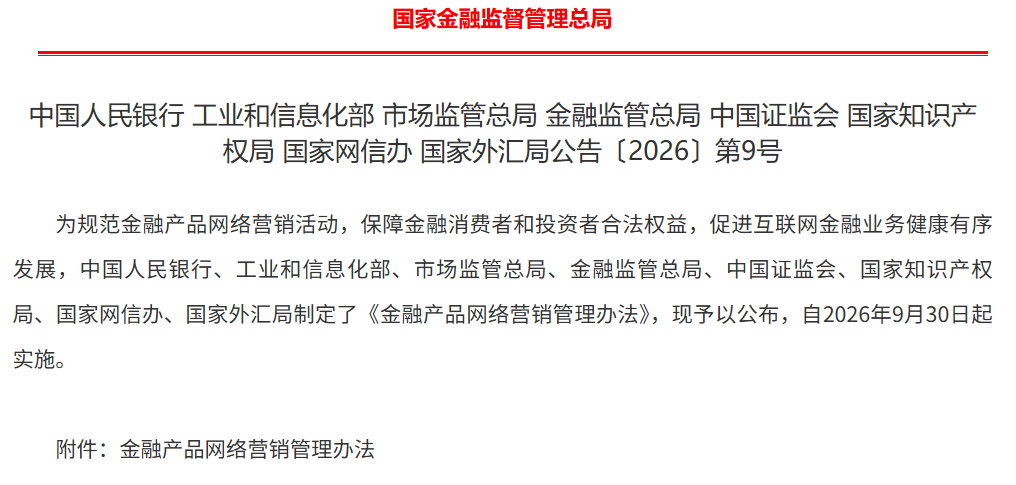

Vài ngày trước, tám cơ quan bao gồm Ngân hàng Nhân dân Trung Quốc đã cùng nhau ban hành "Các biện pháp quản lý tiếp thị qua Internet các sản phẩm tài chính" để chuẩn bị cho một đòn nặng nề đối với bệnh vẩy nến trên Internet này vào ngày 30 tháng 9 năm nay.

Văn bản gốc của Điều 12 của quy định mới có nội dung: “Các tổ chức thanh toán phi ngân hàng không được đưa các sản phẩm tài chính như các sản phẩm cho vay và quản lý tài sản vào các công cụ thanh toán tùy chọn, đồng thời không được cung cấp dịch vụ tiếp thị cho các sản phẩm quản lý khoản vay hoặc quản lý tài sản. ”

Nó có nghĩa là gì? Như chúng tôi đã nói trước đây, khi bạn kiểm tra các giao dịch mua hàng của mình, thẻ ngân hàng và số dư của bạn trên trang thanh toán sẽ được xếp ngay ngắn với "Bai", "Thanh toán hàng tháng" và "Mặt hàng" và các sản phẩm tín dụng này thường sẽ được xếp hạng đầu tiên.

Trông giống như một tùy chọn thanh toán thông thường, không khác gì thẻ ngân hàng, nhưng sau khi bạn chọn phương thức thanh toán này, sẽ có một quy trình tự động đằng sau nó.

Sau ngày 30 tháng 9 năm nay, các "Bai", "Thanh toán hàng tháng" và "Vật phẩm" phải được tách cứng khỏi thẻ ngân hàng và số dư. Chúng không còn có thể được trộn lẫn với nhau, không thể được kiểm tra theo mặc định và không thể được xếp hạng ở trên cùng nữa.

Tất nhiên, điều này không có nghĩa là những sản phẩm tín dụng này không thể được sử dụng trong tương lai. Nếu thực sự muốn sử dụng chúng, bạn có thể tạo một cửa sổ riêng trên trang thanh toán để người dùng lựa chọn thủ công thay vì sử dụng chúng theo mặc định.

Nhìn bề ngoài, có vẻ như chỉ thay đổi giao diện UI của Ứng dụng và thêm một vài bước xác nhận nữa, nhưng ở một mức độ nhất định, nó đã trực tiếp lật đổ thói quen tài chính của những gã khổng lồ Internet trong mười năm qua.

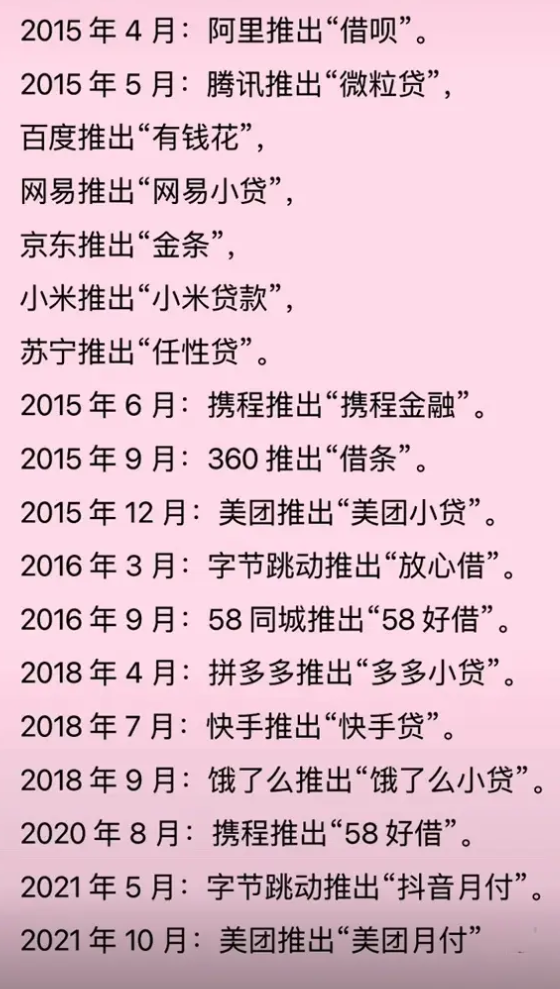

Trong một thời gian dài, các nhà sản xuất lớn đã sử dụng. Chúng tôi đã nắm vững các tình huống tiêu dùng tần suất cao trong cuộc sống (chẳng hạn như đi taxi, đặt hàng đồ mang về và mua sắm trực tuyến), nhúng liền mạch các công cụ tín dụng vào quy trình thanh toán và sử dụng các ngưỡng cực thấp để khiến người dùng thực hiện tiêu thấu chi, từ đó thu được lợi nhuận cao.

Nếu việc tiêu dùng tín dụng này là hoạt động kinh doanh công bằng, cởi mở và tự nguyện thì có thể nói rằng người lớn sẵn sàng đón nhận.

Nhưng để cho phép bạn rút quá mức tiêu dùng của mình mà không có bất kỳ biện pháp phòng ngừa nào, họ không chỉ giở trò đồi bại trên giao diện người dùng của trang thanh toán mà còn chơi trò chơi chữ trong tiếp thị.

Nếu bạn nghĩ về nó, cũng giống như những thủ thuật nhỏ trong thanh toán, hầu hết tất cả các quảng cáo cho vay trực tuyến đều chơi cùng một thủ thuật. Họ sẽ không bao giờ cho bạn biết ở một nơi dễ thấy lãi suất thực hàng năm là bao nhiêu. Họ sẽ chỉ chơi trò chơi chữ với bạn theo nhiều cách khác nhau: “Tháng này dùng tháng sau trả”, “Lãi suất hàng ngày thấp như một cốc trà sữa” và “Chỉ 3 tệ một ngày”.

Nó có vẻ rất nhẹ nhàng và tiết kiệm chi phí nhưng nếu thực sự sử dụng máy tính để tính toán, bạn sẽ thấy rằng lãi suất thực tế đằng sau nó thường cao hơn nhiều so với khoản vay ngân hàng thông thường.

Một số gói trả góp thậm chí còn sử dụng mánh lới quảng cáo “không lãi suất cho lần trả góp đầu tiên” để lừa bạn lên xe. Vào thời điểm bạn nhận ra điều đó, bạn đã bị mắc kẹt bởi chi phí toàn diện cao.

Ngoài ra còn có các nền tảng thanh toán trả góp ban đầu cho phép bạn sử dụng số tiền hoàn trả tối thiểu để không ngừng khuếch đại mong muốn tiêu dùng của mình. Sau một thời gian, họ trực tiếp yêu cầu trả nợ đầy đủ, dẫn đến người đi vay không có khả năng trả nợ và rơi vào tình trạng phải dùng vốn vay để hỗ trợ vốn vay. Cuối cùng, họ bị đánh bại bởi lãi suất gộp giống như quả cầu tuyết.

Quy định mới này có thể nói là một cái tát vào mặt những trò chơi chữ này.

Chính thức cũng trực tiếp chặn một nhóm "tiếng lóng cho vay trực tuyến". Nếu ai dám dùng "ngưỡng 0", "thanh toán phụ" và "không tính phí" trong quảng cáo để lừa dối mọi người thì tôi xin lỗi, đó là hành vi vi phạm trực tiếp.

Hơn nữa, cho vay tiền sẽ phải trả bao nhiêu lãi và hậu quả của việc trả quá hạn là gì? Bạn phải viết rõ ràng, không viết sai sự thật, giống như dòng chữ “Hút thuốc lá có hại cho sức khỏe” được in trên hộp thuốc lá.

Loại thủ đoạn dựa vào “tháng đầu tiên không lãi suất” để lừa bạn vào cửa, với mức phí xử lý cao ẩn sau đó, sẽ không còn hiệu quả trong tương lai.

Không chỉ vậy, các quy định mới còn xử lý các cửa sổ bật lên lừa đảo và đề xuất thuật toán giống như miếng dán da chó.

Giống như tiếp thị bằng tin nhắn văn bản, người dùng phải được phép hủy đăng ký trực tiếp.

Các quảng cáo bật lên cũng đã được giảm thiểu đáng kể và phải cung cấp chức năng đóng thực sự chỉ bằng một cú nhấp chuột.

Quy định mới nêu rõ rằng khi bạn gặp quảng cáo bật lên trong tương lai, chữ "X" đóng phải là chữ "X" thực sự có thể đóng trang. Nó không phải là loại nút có kích thước nano không thể tìm thấy bằng kính hiển vi, chứ đừng nói đến nút lừa đảo tải xuống nhóm gia đình cho bạn khi bạn nhấp để đóng nó. ”

Lý do khiến các quy định mới phải xử lý những hoạt động tiếp thị này không chỉ vì chúng gây khó chịu mà còn vì chúng vô dụng. Điểm mấu chốt là tạo ra những rủi ro xã hội rất lớn.

Nếu bạn đọc thêm một vài tin nhắn trên một nền tảng khiếu nại nhất định, bạn sẽ thấy rằng toàn bộ quy trình ghi nhận trên Internet chứa đầy các hành vi thu thập bạo lực.Khi một nền tảng hạ thấp ngưỡng vay xuống mức không còn điểm mấu chốt một cách vô đạo đức thông qua nhiều hành vi lừa dối giao diện người dùng và khuyến khích cửa sổ bật lên để thu hút khách hàng mới, nó thường thu hút những người không có khả năng trả nợ. Vậy chúng ta phải làm thế nào để thu hồi số nợ quá hạn từ những người cho vay này?

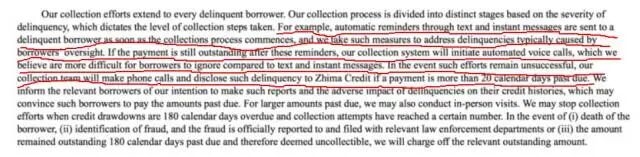

Khi Qudian IPO vào năm 2017, bản cáo bạch nêu rõ rằng Qudian sẽ thu nợ thông qua tin nhắn văn bản và cuộc gọi thoại tự động. Nếu việc đòi nợ không hiệu quả, Qudian sẽ tự tay gọi điện cho người đi vay và nếu cần sẽ đích thân đến thu tiền.

Đã gần 10 năm trôi qua. Nếu nhìn vào những lời khiếu nại trong nhiều năm qua, bạn sẽ biết cái gọi là “bạo lực đòi nợ” chưa bao giờ biến mất. Trong thời đại ảo diệu này, những người hiểu biết về Internet thậm chí còn biến việc "đòi nợ bạo lực" thành một trò đùa quái đản.

Theo một khảo sát trước đây của People's Daily, chỉ 10% thế hệ Z, những người bị dư luận chế giễu là "tiêu dùng tiên tiến", thực sự là "tiêu dùng tiên tiến". 5,9%; “Kiếm xu” chiếm 55,3%.

Điều này có nghĩa là những người có thể xếp hạng và xếp hạng các công ty đòi nợ trực tuyến cũng như hiểu các quy tắc và giới hạn của nền tảng hầu hết là những người trẻ tuổi nhanh nhất, trong khi những người thực sự bị dồn vào chân tường trong việc đòi nợ thực sự không thể tạo ra tiếng động nào.

Những người thực sự dễ bị thuật toán cho ăn chính xác, bị lừa bởi "lãi suất hàng ngày 0,03%" và lặng lẽ mở tín dụng theo mặc định trên trang thanh toán là thế hệ lớn tuổi, cậu bé giao hàng và những người lao động nhập cư mới đến thành phố không hiểu tất cả những điều này.

Nhiều bạn đọc bài viết của chúng tôi đã bị tra tấn đến chết bởi "呗" và "trả hàng tháng". Trên thực tế, nhiều khi họ chỉ chịu một khoản lỗ nhỏ, trả lãi nhiều hơn một chút và tắt công tắc trên hàng chục trang cấp ba.

Nhưng ở chỗ chúng tôi không thể nhìn thấy, những người không biết cách thanh toán và không biết “lãi suất 0,03% hàng ngày” là bao nhiêu sẽ được chuyển thành người lớn, hoặc thậm chí cả gia đình đứng sau họ, đã phải trả cho khoản lợi nhuận khổng lồ của tài chính Internet trong nhiều năm.